テレビやラジオのCMで盛んに見聞きする過払い金。アコムなど消費者金融で借金をしていた人だけが対象と思いがちです。

実はクレジットカードでリボ払いを利用していた人も過払い金の対象であることをご存じでしたか?

リボ払いで過払い金請求ができる条件、過払い金の可能性があるクレジットカード、アコムなど消費者金融のケースなどをご紹介します。

「過払い金についての相談を検討している」という方は、ぜひ参考にしてみてください。

リボ払いとは?

よく耳にするリボ払いですが、その詳しい仕組みをご存じでしょうか。

簡単に言うとリボ払いとは、クレジットカード会社から請求される金額を毎月一定額に分割して支払う方法です。

分割払いは1度のショッピングにつき支払い回数を設定できるのに対し、リボ払いは毎月の支払い金額が一定になるように設定できる仕組みです。

1ヶ月の収入に合わせて引き落とし額を調整したいという人に向いている支払い方法だといえます。

リボ払いで過払い金請求ができる条件とは?

リボ払いで過払い金を請求ができる条件はキャッシングリボを利用していること。

同じリボ払いでもなぜショッピングリボ払い返済では過払い金請求ができないのか、その理由をご紹介します。

キャッシングリボは過払い金の請求ができる

過払い金の請求ができるキャッシングリボのパターンは、以下の2つです。

- クレジットカードのキャッシング枠でリボ払いをするケース

- 消費者金融で借り入れを行ってリボ払いで返済するケース

2010年まで存在していたグレーゾーン金利は、消費者金融だけでなくクレジットカード会社でも活用されていました。

そのため、グレーゾーン金利を適用していたカード会社に関して過払い金の請求ができます。

キャッシングリボの過払い金は高額になりやすい

テレビCMなどで、当初の借入金額の何倍にもなる過払い金が戻ってきた事例が紹介されています。

実はキャッシングリボの過払い金は高額になりやすいのです。

その要因は、リボ払いの仕組み。

リボ払いは、毎月同じ金額を返済し続けていけばOKです。

多くの残債があったとしても、決められた最低限の金額を返済し続ければ問題ありません。

ただ、決められた最低限の金額を返済し続けても金利分に持っていかれるだけ。

思ったほど元金は減りません。

最終的な返済期間はどんどん長引き、気づけば元金を遥かに上回る返済に。

特にグレーゾーン金利があった時代は、今よりもかなり金利が高い時代です。

結果的に元金以上の過払い金が手元に戻ってきます。

過払い金請求する時の注意点

過払い金請求をする際に注意したいのが、利息制限法を超える金利で借り入れをしていたかどうかです。

利息制限法は、利息や遅延損害金を一定のパーセンテージに制限する法律。

法律で定められた利率を上回る利息や遅延損害金に関して、超過部分のみ無効とされます。

法律上の上限金利には、

(1) 利息制限法の上限金利(超過すると民事上無効):貸付額に応じ15%~20%

(2) 出資法の上限金利(超過すると刑事罰):改正前は29.2%

の2つがあります。引用元:金融庁

ただ、これは現在のお話。

以前は利息制限法を破ってもクレジットカード会社や消費者金融に刑事罰や行政罰は科せられませんでした。

これらの会社にとって以前の利息制限法を破っても致命的なデメリットがなかったのです。

違反することで刑事罰などが科せられるのは出資法。

出資法の上限は年29.2%だったため、ほとんどのクレジットカード会社や消費者金融はこの金利で設定していました。

そのため、必要以上の返済をせざるを得なかったのです。

利息制限法のルールに則り、厳格にルールを当てはめた結果、多額の過払い金が発生しました。

利息制限法が現在の形になったのは2010年6月。

ですので、ここ数年でキャッシングリボを利用し始めた方は過払い金請求はできません。

「利息制限法を超える金利で借り入れをしていた時代」に利用していたかどうかがポイントです。

ショッピングリボは過払い金の請求ができない

リボ払い=過払い金の対象、そのように考えている方も多いのではないでしょうか。

しかし、同じリボ払いでもショッピングリボ払いに関しては過払い金の請求ができません。

そもそもショッピングリボ払いは借金ではないからです。

ショッピングリボ払いを利用する状態は、クレジットカード会社が消費者の代わりにショッピング代金を立て替えた状態であり、金利はその手数料。

分割払いにおける手数料とほぼ変わりません。

クレジットカードのショッピングリボ払いが過払い金請求の対象にならないのはそのためです。

銀行カード

銀行のカードローンもキャッシングリボなので、本来なら過払い金請求の対象になるはずです。

ただ銀行のカードローンは過払い金請求の対象にはなりません。

銀行は消費者金融やクレジットカード会社と違い、利息制限法を厳守していました。

初めからグレーゾーン金利は存在しておらず、過払い金が発生しようがなかったのです。

消費者金融よりも金利が安いのが特徴的だった銀行のカードローン。

同じカードローンでも、銀行で借り入れをしていた場合では過払い金は返ってきません。

クレジットカード

先ほどもご紹介した通り、クレジットカードのショッピングリボ払いは過払い金の対象にはなりません。

過払い金は、利息制限法と出資法における金利のギャップによって生じます。

借金返済の積み重ねによって過払い金がどんどん大きくなっていくわけです。

ショッピングリボ払いは借金ではなく立替金。

立替金は利息制限法や出資法の範疇から外れます。

同じリボ払いでも、借金と立替金の違いはあまりにも大きな違いです。

ショッピングリボ払いしか使っていなかった方は対象外の可能性が高いでしょう。

リボ払いの過払い金対象者でも請求できない場合

クレジットカードのキャッシングリボ、アコムなど商品者金融の利用者が対象になる過払い金。

しかし、本来過払い金の対象者であるにもかかわらず、請求できないケースもあります。

請求できないケースは、以下の2つのケースです。

- 過払い金の時効が過ぎている

- 請求先のクレジットカード会社・消費者金融が倒産している

ここからは、過払い金請求をしたくてもできない2つのケースを掘り下げます。

過払い金の時効が過ぎている

過払い金には時効が存在します。

過払い金が請求できるのは、民法の不当利得返還請求権が認められているためです。

不当利得返還請求権は、10年が時効。

時効のスタート地点になるのは、「権利行使ができる時」です。

裁判の判例では取引終了時が「権利行使ができる時」とされ、完済から10年間、一切の取引をしていなければそのまま時効を迎えます。

例外は、一旦完済をしてから再び借り入れを行ったケース。

完済と借り入れを繰り返した時、すべてが一連の取引と認められれば時効のカウントは途切れます。

一連の取引なのか、もしくは別個の取引なのか、この判断はお金を貸す側、借りる側で食い違うのは当然です。

専門家に過払い金の相談をすべきなのは、時効の問題も大きいです。

「過払い金 時効」の記事では、過払い金における時効のルールについてさらに詳しくご紹介しているので、こちらも併せてご覧ください。

請求先のクレジットカード会社・消費者金融が倒産している

一番厄介なのは、過払い金を請求したいクレジットカード会社や消費者金融が既に倒産しているケースです。

既にここ10年以上、過払い金を巡るやり取りが活発に行われてきました。

過払い金を返済するには莫大な資本が必要です。

そのため、2007年以降にアコムが三菱UFJフィナンシャルグループの傘下に入ったように、銀行系列の傘下に入った消費者金融が急増。

そして、消費者金融の中には倒産に追い込まれたところも少なくありません。

その代表例が武富士で、当時過払い金の請求額は1兆円を超えるのではという報道もありました。

倒産すれば、過払い金の請求は不可能になります。

倒産するまでに過払い金請求をしなければなりません。

過払い金の可能性があるクレジットカード

キャッシングリボを利用している、もしくは利用していたという方にとって重要なのは、どのクレジットカード会社が対象なのか。

過払い金の可能性があるかどうか、イオンカードやエポスカードなどクレジットカード会社ごとに紹介します。

楽天カード

楽天カードは2011年に楽天KC株式会社から分割され、楽天クレジットを吸収する形で立ちあがりました。

このため、2011年以降に楽天カードが発行したクレジットカードに関しては過払い金は発生しません。

しかし、楽天クレジットや楽天KCカードを利用していた人には過払い金が生じている可能性が。

楽天クレジットの場合は楽天カードに、楽天KCカードはPayPayカードへの問い合わせが必要です。

エポスカード

エポスカードは以前はマルイカードと呼ばれていました。

積極的に統合を行っており、マルイカードがエポスカードになったことを知らない人もいるほど。

そのため、エポスカードの前身であるマルイカードやエポスカードと一緒になったゼロファーストを利用していた方はエポスカードに問い合わせをしましょう。

過去にマルイカードやゼロファーストカードで借入をしていた人は過払い金の対象の可能性があります。

ゼロファーストとは1991年にマルイのキャッシング専用で設立された金融会社です。2014年にエポスカードと合併したのでゼロファーストで発生した過払い金はエポスカードへ請求することができます。

過払い金が発生する可能性がある借入対象の日付は以下の通りです。

- エポスカード(マルイカード):2007年3月15日以前

- ゼロファースト(エムワンカード):2007年4月15日以前

エポスは2007年まではキャッシングの金利が27%でした。

これは利息制限法の上限を超える金利のため過払い金として返還対象になります。

エポスカードの過払い金請求の例として、180万円という高額の返金例もありエポスカードの返還対応は良いレベルであることがわかります。

三井住友カード

三井住友カードは以前まで「三井住友VISAカード」と呼ばれていました。

三井住友VISAカードでは2005年までグレーゾーン金利での貸付けを行っており、その時期の利用者は過払い金の対象になります。

ただし、完済から10年が経過していれば時効が成立するため、時効の確認が重要です。

イオンカード

イオンカードの利用者で過払い金対象者になるのは、2007年3月10日以前からキャッシングリボを利用している人です。

イオンカードは業界初の年会費無料のゴールドカードや全カードでの年会費無料化を行い、ショッピングリボ払いに用いやすいクレジットカードです。

2007年3月10日以降にキャッシングリボを利用した人や、イオンカードのショッピングリボ払い、イオン銀行のカードローンでは対象になりません。

dカード

dカードは以前DCMXという名称でした。

DCMXを2007年以前に利用していた場合、過払い金の対象になる可能性があります。

一方、dカードは2015年からスタートしており、現状では過払い金の対象にはなっていません。

アプラス

アプラスで過払い金が発生する可能性があるのは、以下のケースです。

- アプラスが発行したクレジットカードで2007年以前にキャッシングしたケース

- アプラスの提携カードで2009年以前にキャッシングしたケース

- 新生カードでキャッシングしていたケース

オリエントコーポレーション

オリエントコーポレーションの主力ブランド「オリコカード」で、2007年4月1日以前にキャッシング利用していた場合、過払い金が発生している可能性があります。

オリコの提携カードも多く、アメニティカードやクレストカードなどが該当。

この場合も2007年3月までに利用していた場合は過払い金が発生している可能性が浮上します。

また、ご家族が亡くなってしまった場合でもオリコカードから借り入れしていたら、過払い請求の対象となります。

オリコも時効が成立後は過払い請求の対象外となってしまうので注意しましょう。

オリコカード以外のカード会社にも言えることですが、倒産してしまっては過払い金の請求はできなくなってしまいます。少しでも自分が過払い金の返還対象者だと気づいたら早めに行動しましょう。

クレディセゾン

クレディセゾンは西部百貨店でお買い物をするにはお得であるためセゾンのクレジットカードを利用している方も多いはずです。

クレディセゾンで過払い金が発生する可能性があるケースは以下の通りです。

- 2007年7月以前にセゾンカードを利用していたケース

- 2007年6月以前にUCカードを利用していたケース

UCカードは2017年にクレディセゾンに吸収合併されていますが、過払い金の請求対象となる場合はクレディセゾンに返還請求を行うことが可能です。

クレディセゾンも、完済・返済中・利用者が亡くなってしまった場合でも過払い金の請求対象者となります。

クレジットカードは便利に使える分、請求書が届いてから支払いが困難になりリボ払いを選択する方も多いはずです。今一度、自分が過払い金の対象者となるか確認をしてみてください。

ポケットカード

2001年にマイカルカードから商号変更したポケットカード。

2006年まではグレーゾーン金利での貸し付けを行っており、2006年以前に取引をしていたポケットカードやマイカルカードで過払い金発生の可能性があります。

吸収合併したクレジットカード会社

中小のクレジットカード会社が大手に吸収合併されるケースもあります。

その場合は吸収合併した会社に過払い金請求を行うことに。

2010年までにクレジットカードでキャッシングリボを利用していた人は、今一度確認してみましょう。

過払い金の可能性がある消費者金融

過払い金の対象になりやすい消費者金融。

では、どの消費者金融が過払い金の対象になりやすいのか。

過払い金の対象になりやすい消費者金融を大手を中心にご紹介します。

プロミス

プロミスで過払い金が発生する可能性があるケースは以下の通りです。

- 2007年12月18日以前にプロミスを利用していたケース

- 2008年4月20日以前に、ポケットバンクを利用していたケース

アコム

アコムやアコムマスターカードを、2007年6月17日以前に利用していた方は過払い金が発生している可能性があります。

消費者金融の過払い金の有無は2007年がポイントになるため、アコムの過払い金が2007年以降発生しているかどうかを気にする方も多いです。

2007年6月17日以前であれば、発生している可能性が考えられます。

2007年以降にアコムを利用していた場合は過払い金が発生していない可能性が高いです。

アイフル

アイフルで過払い金が発生する可能性があるケースは以下の通りです。

- 2007年7月31日以前アイフルもしくはアイフルマスターカードを利用していたケース

- 2006年11月30日以前にライフプレイカードを利用していたケース

レイク

2007年12月1日以前にレイクを利用しているケース、2000年に吸収合併したコーエークレジットを利用しているケースで過払い金が発生している可能性があります。

リボ払いでの過払い金請求のデメリット

リボ払いでの過払い金請求で多額のお金が戻ってくるのは確かにメリットかもしれません。

しかし、過払い金請求のデメリットがあることを理解しておく必要があります。

主なデメリットは以下の通りです。

- クレジットカードや消費者金融が使えなくなる

- クレジットカードの審査が通りにくくなる

- 信用情報に傷がつく場合がある

過払い金請求をした際のデメリットを詳しく解説します。

請求先のクレジットカード・消費者金融は使えなくなる

過払い金請求をした場合、請求先のクレジットカードを解約させられる可能性が考えられます。

クレジットカードが使えなくなるという相当なデメリットです。

クレジットカードが使えなくなると、カード引き落としで公共料金支払いや携帯電話の支払いをしていた場合、払えなくなる可能性も。

ショッピングリボ払いをしていた方も、クレジットカードが使えなくなると今までの残債を支払わざるを得なくなることも想定できます。

過払い金請求を始めたら、今使っているクレジットカードは使えなくなるので、その前に、別のクレジットカードに引き落とし先を変えておきましょう。

請求先のクレジットカード審査が通りにくくなる

過払い金請求をすれば、過払い金を請求した記録が社内に残されます。

もし利用し続けた場合、何かしらの債務整理の可能性が今後も想定できるとクレジットカード会社は考えます。

またクレジットカードが使えなくなるような状況になるかもしれず、会社にとってはデメリットしかありません。

そのため、クレジットカードが使えなくなるような使い方をした方は社内ブラックと呼ばれ、その情報は長く残り続けます。

結果的にクレジットカードの審査が通りにくくなるのは致し方ないでしょう。

やはりこのデメリットは、過払い金請求をする前に把握しておくべきです。

信用情報に傷がつく場合がある

リボ払いが残っている状態で過払い金の請求をした場合、結果的に残債が残ってしまえば任意整理をしたとみなされます。

任意整理の情報は事故情報として信用情報機関に登録されます。

これにより、信用情報に傷がついてしまうのです。

信用情報に傷がつけば当面の間、クレジットカードも作りにくくなり、新たにローンやキャッシングを利用するのも難しくなります。

状況によっては他のクレジットカードも使えなくなる可能性が生じます。

一方で任意整理とみなされないケースもあり、それは過払い金で完済できた場合。

完済できれば信用情報に傷はつきません。

過払い金請求で完済できるかどうか、これがポイントになることは確かです。

リボ払いの過払い金請求の流れ

さて、ここからは実際にリボ払いの過払い金請求を行う流れをご紹介します。

基本的な請求の流れは、以下の通りです。

- 取引履歴の開示請求

- 過払い金の計算

- 過払い金の返還請求書を送る

- 任意交渉

- 過払い金の返還

それでは、具体的な流れを掘り下げていきます。

1. 取引履歴の開示請求

まず重要なのは、どの時期からどの時期までクレジットカードを利用していたのか、正確な取引履歴を知ることです。

そのためには、クレジットカード会社に取引履歴を開示請求しなければいけません。

開示請求をクレジットカード会社が拒否することはできず、請求を郵便で行い、文書で取引履歴を送ってもらいます。

2. 過払い金の計算

取引履歴を入手したら、次は過払い金の計算です。

まず利息制限法の上限金利を当てはめ、利息の計算を行います。

この方法を「引き直し計算」と呼びます。

債務整理の手続の中で、グレーゾーン金利による借入金を利息制限法の上限金利によって計算し直すことを「引き直し計算」といいます。これによって、借金の残高が減ったり、場合によっては返しすぎた(過払いの)お金が戻ってくることもあります。引用元:滋賀県

取引履歴の中に返済の遅れ、滞納などがあると計算は複雑に。

その場合は弁護士や司法書士に計算を依頼するのが確実です。

また過払い金の返還請求権には時効がありますので、国民生活センターなどで詳しい説明を受けましょう。

過払い金の計算に役立つシミュレーションサイトを「過払い金 診断」の記事でご紹介しています。

まずは自分で計算してみたいという人は、こちらの記事を参考にしてみてください。

3. 過払い金の返還請求書を送る

過払い金の額面が定まったら、過払い金の返還請求書と引き直し計算書をクレジットカード会社に送付します。

返還請求書には金額だけでなく、取引の期間や過払い機関の返還期限などを記載します。

この時、内容証明郵便を必ず利用しましょう。

4. 任意交渉

過払い金を返せ!と要求し、それで返してくれれば何の苦労もありません。

しかし、クレジットカード会社も自分たちで精査をし、過払い金を1円でも少なくしようとします。

この場面で行われるのが任意交渉です。

返還される金額、返還時期などを話し合いますが、弁護士の力を借りずに本人が交渉をしようとすると先方は難色を示しやすいです。

その場合、クレジットカード会社側が何かしらの理由をつけて減額を模索する可能性が想定できます。

1円でも多く返還してもらうためにも、弁護士に請求を委託するのが確実です。

5. 過払い金の返還

過払い金が残債よりも多ければ、残債を差し引いた分が戻ってきます。

もしも残債より少なければ、残った分を支払うことになり、返済スケジュールの話し合いなどをすることになるでしょう。

過払い金請求を弁護士・司法書士に依頼するメリット

過払い金請求の流れを見る限り、結構シビアなことがお分かりいただけたのではないでしょうか。

ここでは過払い金請求を弁護士や司法書士に依頼するメリットをご紹介します。

返済中のリボ払いの督促や返済をストップできる

債務整理を行う際には、弁護士や司法書士から債権者となるクレジットカード会社や消費者金融に連絡を入れてもらいます。

これを「受任通知」と言います。

受任通知によって、債務者である消費者への直接的な督促や返済がストップします。

期日までにお金を工面しなければならないプレッシャーは相当です。

それから解放され、腰を据えて過払い金請求が行えるのは精神的に大きいです。

「受任通知とは」の記事では受任通知がもつ効力について詳しく解説しているので、こちらもあわせてご覧ください。

自分で請求するより返還額が多くなりやすい

もしも自分だけで請求をした場合、相手はプロ、自分は素人なので簡単に言いくるめられます。

相手のペースで話が進むだけでなく、借金を帳消しにするから過払い金請求はなかったことにしようとカード会社側が交渉を持ち掛けるケースも出てきます。

本当は多くの過払い金が手にできたのに、みすみすそれを逃すハメに。

また過払い金請求をしようにも相手のペースで進む分、過払い金を手にするまでに時間がかかります。

弁護士や司法書士に依頼をすれば返還額が多くなりやすいです。

そして、迅速な対応をしてもらえて金銭面や時間面での負担がかなり減ります。

複雑な計算や手続きをする手間が省ける

過払い金の計算は素人ではとてもわかりにくく、間違いも起こしやすいです。

特に取引履歴の中に滞納や延滞があったり、完済後に借り入れを行っていたりすると、完璧な金額を算出するのは大変。

その点、過払い金請求に長けた弁護士や司法書士に依頼すれば、正確に計算を行ってくれます。

他にも、クレジットカード会社との交渉なども一手に引き受けてくれるのも大きいです。

結果的に話し合いがうまくいかず、裁判に発展することもしばしば。

継続して弁護士に依頼を出せば、スムーズに裁判を進められて、想定した通りの過払い金が手にできるチャンスです。

過払い金請求のリスクを抑えられる

自分で過払い金請求をすれば、色々なリスクがつきまといます。

家族にバレることはもちろん、生活保護の受給者にとっても様々なリスクが想定されます。

後先を考えずアクションを起こしたことで、今使っているクレジットカードが使えなくなるデメリットもあります。

クレジットカードには家族カードがありますが、自分の持っているクレジットカードが使えなくなることで異変を察知する家族も。

そのようなデメリット、リスクを軽減することが、過払い金請求がうまくいく可能性を高めさせてくれます。

この過払い金請求のリスクの詳細は、「過払い金請求 デメリット」の記事に書かれているので参考にしてみてください。

過払い金請求を依頼する際の弁護士・司法書士費用

過払い金請求で弁護士や司法書士に依頼した方がいいことは明らか。

しかし、依頼するのにいくらかかるのか、不安になる方も多いはず。

せっかく過払い金を手にしたのに、弁護士や司法書士への報酬でほとんど消えたら意味がありません。

過払い金請求で発生する費用は、以下の通りです。

- 相談料

- 着手金

- 基本報酬

- 成功報酬

- 実費

着手金や基本報酬は過払い金請求の手続きにかかる費用です。

着手金をなしにして基本報酬を設けるケースやその反対のケースもあります。

成功報酬にもいくつかの種類が。

成功報酬の種類は、以下の通りです。

- 解決報酬金

- 過払い金報酬

- 減額報酬金

解決報酬金は過払い金請求の手続きが終わった時点で支払う費用。

過払い金の金額に関係なく、決まった金額を支払うことになります。

過払い金報酬は過払い金が戻ってきた場合、戻ってきた金額の20~25%を支払います。

もしも100万円が戻ってくれば、20~25万円が過払い金報酬となります。

減額報酬金は、過払い金請求で完済こそできなかったものの、借金が減額した場合に支払います。

過払い金請求は弁護士や司法書士の交渉で左右されるものではないので、減額報酬は本来かかりません。

しかし、借金返済中の人が過払い金請求をした場合、任意整理の扱いにされることも。

この場合は弁護士や司法書士の交渉で借金が減ったことになり、減額した分の10%ほどが報酬となります。

他にも郵便切手代、交通費などの実費、自宅などへの出張費用などが掛かるケースがあります。

弁護士などへの費用に不安がある方は、法テラスの活用もおすすめです。

過払い金請求に強い弁護士・司法書士事務所

実際に依頼するとすれば、過払い金請求を数多くこなし、返還の実績が多い弁護士・司法書士事務所です。

では、過払い金請求に強い弁護士・司法書士事務所とはどこなのか。

過払い金請求に強い弁護士・司法書士事務所は、以下の通りです。

| 事務所名 | 過払い金にかかるおおよその費用 |

|---|---|

| はたの法務事務所 | 過払い金回収額の22% ※10万円以下は14%+11,000円の計算費用 |

| 弁護士法人みやび | 過払い金回収額の22% |

| 東京ロータス法律事務所 | 過払い金回収額の22% ※訴訟の場合27.5% |

| サンク総合法律事務所 | 過払い金回収額の22% 22,000円/件 ※訴訟の場合27.5% |

| ひばり法律事務所 | 過払い金回収額の22% 5,500円/件 ※訴訟の場合27.5% |

※税込 ※事務所により別途切手・交通費・訴訟費用など実費、諸経費あり

ここからは、過払い金請求に強い弁護士・司法書士事務所について口コミも確認しながら、掘り下げていきます。

「過払い金請求 口コミ」の記事では人気や実績のある事務所の特徴をさらに詳しくまとめています。

過払い金請求を依頼する弁護士・司法書士事務所を探している方は、ぜひ参考にしてみてくださいね。

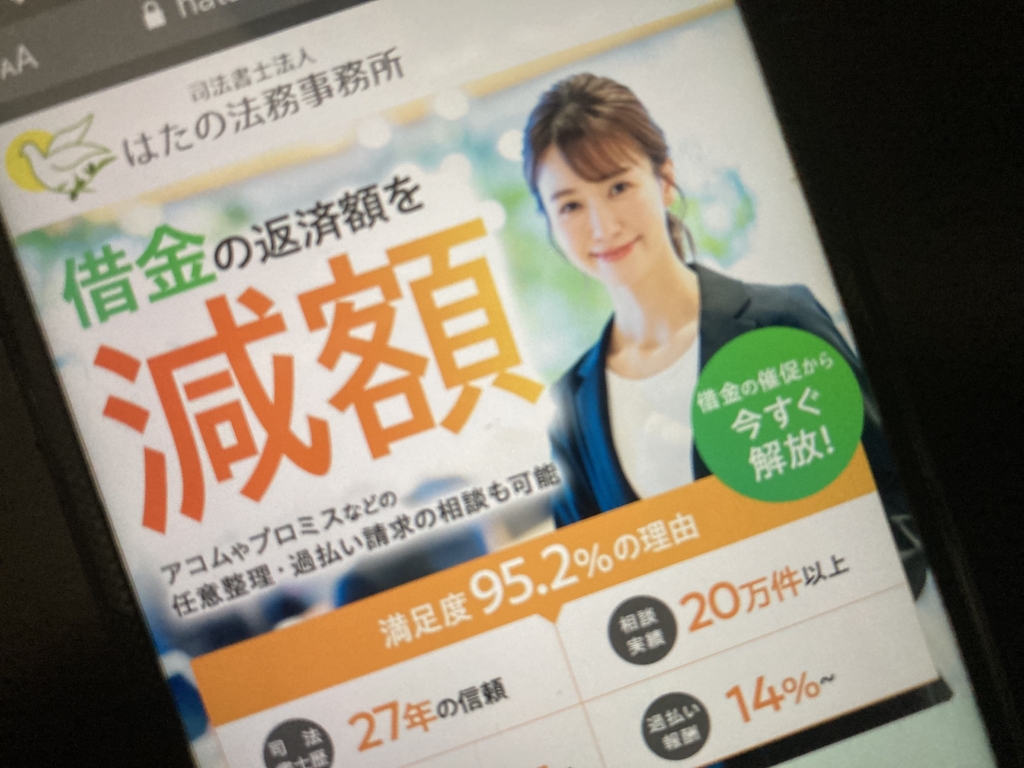

はたの法務事務所

はたの法務事務所とは

はたの法務事務所は、過払い金請求の相談実績20万件以上を誇る法律事務所です。満足度95.2%と非常に評判が良く、過払い金請求や債務整理の実績に定評があります。

ホームページではアコムやレイクなど消費者金融ごとに過払い金請求にかかる期間や返還に関する説明を詳しく行っています。

はたの法務事務所では相談費のほか、着手金無料。過払い金の成功報酬も最小14%からと低めに押さえられています。費用負担を気にする方にとって利用しやすい法律事務所です。

- 20万件以上の実績を誇る

- リボ払いの過払い金請求にも詳しい

- 費用の分割払いができる

- 全国出張相談が無料

はたの法務事務所の過払い金請求の費用

| 相談料 | 無料 |

|---|---|

| 着手金 /1件 | 無料 |

| 報酬金 /1件 | 無料 |

| 過払い報酬 | 回収額の22% ※10万円以下は14%+別途11,000円の計算費用 |

| 相談料 | 無料 |

|---|---|

| 着手金 /1件 | 無料 |

| 報酬金 /1件 | 22,000円~ |

| 過払い報酬 | 回収額の22% ※10万円以下は14%+別途11,000円の計算費用 |

| 減額報酬 | 減額の11% |

※税込 ※管財人に支払う費用、印紙、切手、訴訟費用(原則実費のみ)、管理費等別途発生

はたの法務事務所の口コミ

はたの法務事務所において過払い金に関する相談を実際に行った方の口コミをご紹介していきます。

思い立ったのがよかった

真執に対応していただき、ありがとうございました。面倒だからと諦め半分でしたが、やっぱりと思い立ったのがよかったです。ありがとうございました。

引用元:はたの法務事務所

びっくりでした

有がとうございました!過払い金って本当に有ったのですネ。書類のむずかしい内容にはびっくりでした。心よりお礼申し上げます。

引用元:はたの法務事務所

利用したことで生活が楽になったという声が多く見られました。日々の返済で生活が精いっぱいになってしまっている方にとって頼りになる事務所です。

「はたの法務事務所 口コミ」の記事では、さらに多数の口コミをもとに評判を解説しています。

| 企業形態 | 司法書士法人 |

|---|---|

| 主な業務 | 任意整理・過払い金請求・個人再生(書類作成)・自己破産(書類作成) |

| 所在地 | 東京本店:東京都杉並区荻窪5-16-12 荻窪NKビル5階(受付)・6階 大阪支店:大阪府大阪市淀川区西中島4-11-21 新大阪コパービル303 |

債務整理におすすめの法律事務所:弁護士法人みやび

弁護士法人みやびは、借金問題に強みを持つ弁護士法人で、平成21年に開所して依頼、15年間で4,000件以上の案件を手掛けた経験があります。

代表弁護士の佐藤秀樹弁護士はは慶應義塾大学法科大学院で実務家としてゼミの講師を、慶應義塾大学法学研究所でも講師を務めるなど教育分野でも活躍しています。

受付時間が10:00~20:00までと広く休日も対応可能です。相談は何度でも無料・費用も分割払いが可能なので、まずは相談してみるのが良いでしょう。

弁護士法人みやびの過払い金請求の弁護士費用

| 相談料 | 無料 |

|---|---|

| 着手金 | 0円~ |

| 解決報酬金 | 22,000円 |

| 過払金報酬金 | 22% |

| 企業形態 | 弁護士法人 |

|---|---|

| 主な業務 | 債務整理全般(任意整理・過払い金請求・個人再生・自己破産) |

| 所在地 | 東京都港区東新橋1丁目1−21 今朝ビル 5階 |

東京ロータス法律事務所

東京ロータス法律事務所とは

東京ロータス法律事務所は、過払い金請求や任意整理など債務整理を中心に取り扱う法律事務所です。初回の相談費用が無料のため、過払い金がいくら返ってくるのか不安な方も安心して相談ができます。

過払い金請求に関する事例がホームページで紹介されており、債務整理後の流れもわかりやすいほか、土日祝日でも電話対応をしているので、休みの日に相談したいサラリーマンなどにおすすめです。

- 事務所設立時から債務整理の依頼に力を入れている

- リボ払いの過払い金請求に長けている

- 請求交渉から訴訟に発展してもそのまま対応

- 事務所への電話代は無料

東京ロータス法律事務所の過払い金請求の費用

| 相談料 | 無料 |

|---|---|

| 着手金 /1件 | 無料 |

| 報酬金 /1件 | 無料 |

| 過払い報酬 | 回収額の22% ※訴訟の場合:27.5%、訴訟費用、出廷日当 |

| 相談料 | 無料 |

|---|---|

| 着手金 /1件 | 22,000円 |

| 報酬金 /1件 | 22,000円 |

| 過払い報酬 | 回収額の22% ※訴訟の場合:着手金別途33,000円/件 |

| 減額報酬 | 減額の11% |

| その他諸費用 1件 | 5,500円 |

※税込

東京ロータス法律事務所の口コミ

東京ロータス法律事務所で過払い金に関する相談を行った方の口コミをご紹介します。

嬉しかった

過払い請求でお世話になりました。

既に完済済みのキャッシングを試しに依頼しましたが、結構戻ってきました。

宝くじ気分で、戻ったらラッキー程度に思ってたので嬉しかったです。

手数料等安く、安心してお任せできました。引用元:Google

電話を含め、対応が良かったという声が多く見受けられました。相談することでまずは安心したい方にとって、いい事務所です。

東京ロータス法律事務所の評判については、「東京ロータス法律事務所 口コミ」の記事で詳しくご紹介しています。

| 企業形態 | 弁護士法人 |

|---|---|

| 主な業務 | 任意整理・過払い金請求・個人再生(書類作成)・自己破産(書類作成)・身近な法律問題全般等 |

| 所在地 | 東京都台東区東上野1丁目13番2号廣丸ビル1-2階 |

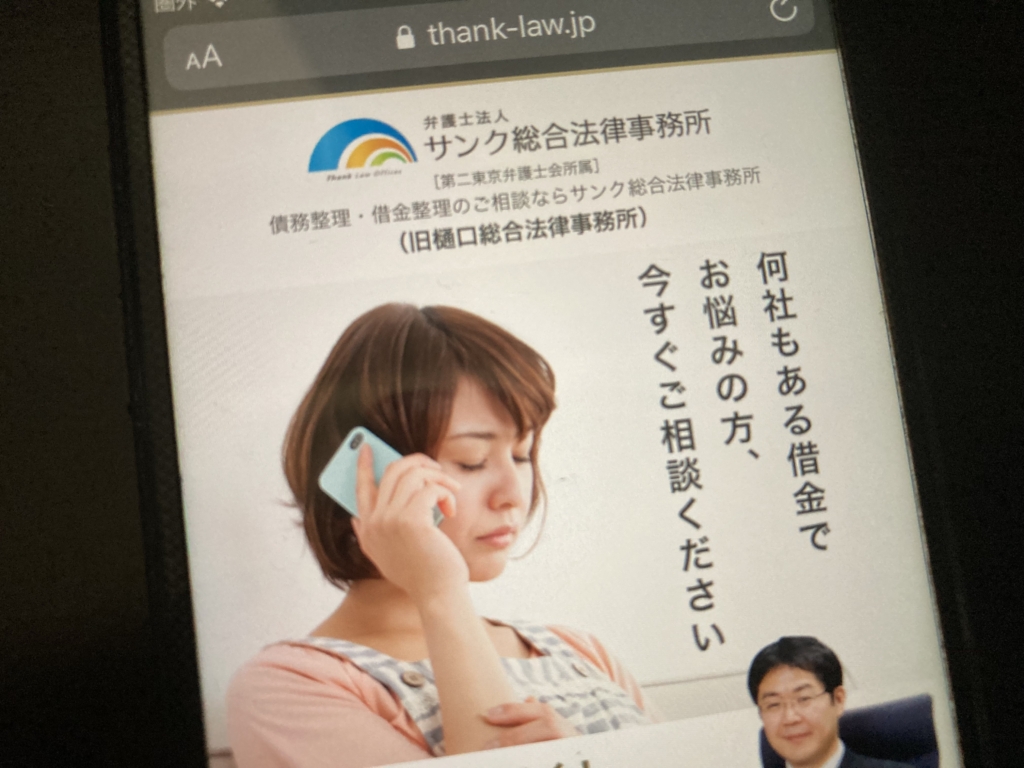

サンク総合法律事務所

サンク総合法律事務所とは

サンク総合法律事務所は、債務整理に力を入れる法律事務所です。「債務整理救助隊」というページを作っており、過払い金請求に関する説明も詳しく掲載。債務整理に関する知識と実績の豊富さを感じさせます。

電話相談のほかにも、メールフォームから法律相談を行うことができるため、文章で順序立てて説明したい方におすすめです。

- 7人の弁護士が在籍

- リボ払いの過払い金請求で生じるリスクなどもブログで詳しく紹介

- 法律相談だけでの利用もできる

- 営業時間外でも土日や夜間に時間調整を行って対応

サンク総合法律事務所の過払い金請求の費用

| 相談料 | 無料 |

|---|---|

| 着手金 /1件 | 無料 |

| 報酬金 /1件 | 22,000円 |

| 過払い報酬 | 回収額の22% ※訴訟の場合:27.5% |

| 相談料 | 無料 |

|---|---|

| 着手金 /1件 | 55,000円~ |

| 報酬金 /1件 | 11,000円~ |

| 過払い報酬 | 回収額の22% ※訴訟の場合:27.5% |

| 減額報酬 | 減額の11% |

※税込

サンク総合法律事務所の口コミ

サンク総合法律事務所で過払い金を相談した人の口コミをご紹介していきます。

男性

助けを求めてよかった

さすがはプロだなと感じました。

自分でもわけがわからなく、こんがらがっていた話が

何をしたらよいのか、よくわかりました。

はじめ、電話するときは勇気が必要でしたが、とにかく

電話して、助けを求めてよかった。引用元:Google

女性

解決して一安心

ひとりで悩んでないで、相談してよかったです。

とっても丁寧に対応してくださり、親身なアドバイスをいただけました。わたしの気持ちをくんでくれて、気持ちが救われました。

なにより実際に問題が解決してひと安心です!引用元:Google

親身なアドバイスに救われたという方が多くいらっしゃいました。債務整理に力を入れてきたからこそ、多くの人が相談してよかったと思わせる場が提供できているという印象です。

「サンク総合法律事務所 口コミ」の記事では、強みや費用、評判などの特徴をさらに詳しくまとめています。

| 企業形態 | 弁護士法人 |

|---|---|

| 主な業務 | 債務整理、民事事件一般、離婚、相続、遺言、事業再編、貸金問題、企業の倒産処理など |

| 所在地 | 東京都中央区八丁堀4-2-2 UUR京橋イーストビル2階 |

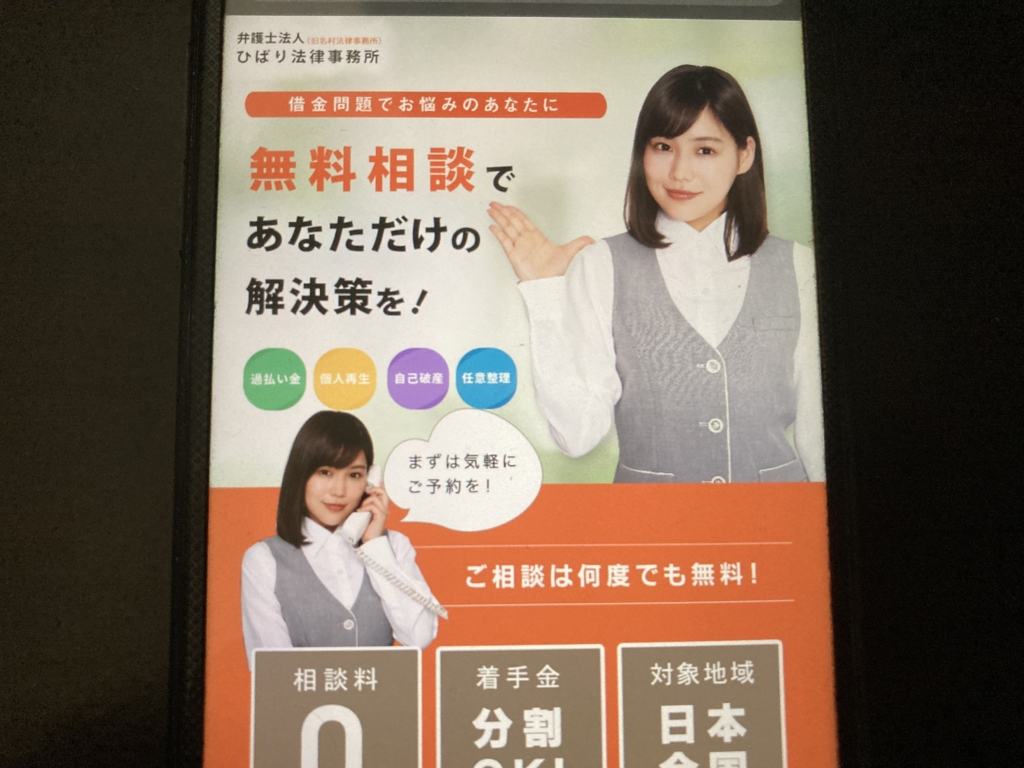

ひばり法律事務所

ひばり法律事務所とは

ひばり法律事務所は、債務整理全般をメインに活動している法律事務所です。任意整理や個人再生などでは着手金や報酬金が発生する中で、過払い金請求に関しては着手金と報酬金が無料のため、気軽に利用できます。

YouTubeでの解説動画やコラムでの紹介など、債務整理に関する情報発信にも積極的です。

- 過払い金請求に関しては着手金と報酬金が無料

- リボ払いなどの過払い金請求に関してYouTubeで解説している

- 過払い金が発生する条件などをコラムでわかりやすく示している

- 債務整理に関する実績が豊富なので、色々な事例に対応しやすい

ひばり法律事務所の過払い金請求の費用

| 相談料 | 無料 |

|---|---|

| 着手金 /1件 | 無料 |

| 報酬金 /1件 | 無料~ |

| 過払い報酬 | 回収額の22% ※訴訟の場合:27.5% |

| その他諸経費 /1件 | 5,500円 |

| 相談料 | 無料 |

|---|---|

| 着手金 /1件 | 22,000円 |

| 報酬金 /1件 | 22,000円 |

| 過払い報酬 | 回収額の22% ※訴訟の場合:27.5% |

| 減額報酬 | 減額の11% |

| その他諸経費 /1件 | 5,500円 |

※税込 ※予納金・郵券・交通費など実費あり

ひばり法律事務所の口コミ

ひばり法律事務所で過払い金などの相談を行った方の口コミをご紹介していきます。

安心して任せることができたなどの声が多くありました。しっかりと仕事をこなしてくれる安心感を求めたい人にはいい事務所です。

「ひばり法律事務所 口コミ」の記事で、さらに詳しい特徴や評判をチェックしてみましょう。

| 企業形態 | 弁護士法人 |

|---|---|

| 主な業務 | 借金問題・離婚・相続など |

| 所在地 | 東京都墨田区江東橋4丁目22-4 第一東永ビル 6階 |

過払い金請求のよくある質問

過払い金請求をするにあたり、色々な疑問点が生じてきます。

ここでは過払い金請求でよくある質問をご紹介します。

50万借り入れした場合の過払い金はいくら?

50万円の借り入れをいつ行って、返済期間はどれくらいかによって過払い金の目安は変わります。例えば、グレーゾーン金利での返済が5年ほどあれば、だいたい30万円ほどの過払い金が発生するとされています。この年数が長ければ長いほどカーブを描くように過払い金は増えていきます。逆にグレーゾーン金利での返済が短いと30万円よりも減ることも。グレーゾーン金利での返済がどれだけ続いたか、取引履歴で確認して計算することをおすすめします。

アコムの過払い金平均金額はいくら?

2007年6月18日以前に利用していた人に過払い金発生の可能性が生じるアコム。司法書士法人中央事務所で取り扱ったアコムの過払い金の平均金額は125万円。和解の場合、過払い金の元金80%ほどが取り戻せる一方、裁判だと過払い金の利息も乗っかります。これにより裁判の方が和解よりも倍ほど多く取り戻すことができます。

参考:司法書士法人中央事務所

まとめ

今回はリボ払いの過払い金請求についてご紹介しました。

2007年以降のアコムユーザーを始め、ショッピングリボ払いしか使ってこなかったイオンカードユーザーなど、状況によっては対象外になってしまう方もいます。

また過払い金請求はクレジットカードが使えなくなるデメリットを孕むなど、自分の判断だけでは実行しにくく、プロに任せるのが無難です。

過払い金請求で注目すべき部分は以下の通りです。

- リボ払いの過払い金請求対象はキャッシングリボ

- 時効は完済してから10年

- 過払い金の手続きは複雑!専門家の助けを借りよう!

- 過払い金請求に強い弁護士・司法書士事務所は存在する!

過去にリボ払いのキャッシングを利用していた方は、今一度お手持ちのクレジットカードを調べてみて、過払い金の有無を確かめてみましょう。

また2007年以降にアコムなど消費者金融を利用していた方なども念のため、弁護士や司法書士に無料相談で確認をしてみてはいかがでしょうか。

過去にリボ払いを利用したことがある方は過払い金発生の可能性があります。

過払い金請求のプロである弁護士や司法書士に過払い金について相談すると、払い過ぎたお金が戻ってくるかもしれません。