大手消費者金融の一つであるプロミス。

どうしてもお金に困った時に貸してくれる大変便利な業者です。

しかしながら、期日通りにお金を返済できない場合、ペナルティが発生します。

返済に関するよくある疑問

- 1日でも返済が遅れたらどうなる?

- 単に忘れた時でもペナルティはある?

- お金を返せない時の対処法はないの?

返済に際して、上記のような疑問がある人も一部いるかもしれませんね。

そこで今回は、プロミスの返済が遅れた場合に起こることや、リスクを紹介します。

合わせて、返済が遅れないための返済日の変更方法やプロミスの返済方法を解説するので、しっかりチェックしていきましょう。

プロミスの返済日が遅れた場合にどうなる?

最初にプロミスの返済が遅れた場合にどうなってしまうのか解説します。

返済が遅れた時、どんなことが起きるのかしっかり確認しておきましょう。

返済が1日遅れた場合

返済が1日でも遅れた時点で、遅延延滞金が発生し、信用情報に多少の傷がつきます。

プロミスもビジネスとして貸金業をしているので、「お金がなかった」や「返済日を忘れていた」など、いかなる理由であっても通用しません。

遅延延滞金の詳細は後述しますが、遅れた時点でさらに利息が増えると考えておきましょう。

さらに、1日遅れた時点でプロミス担当者から電話がかかってきます。

電話口で以下のような点の説明や確認があります。

- 返済日が経過したこと

- いつまでに返済できるのかの確認

この時にも、遅延延滞金が発生する旨の説明があるので、留意しておきましょう。

返済が遅れ数日経過した場合

返済の遅れが数日になると、プロミス側も次の対応に移行します。

申し込みの際に、自宅の固定電話を登録していると、自宅に担当者が電話を行います。

自宅の固定電話への連絡は、皆さんの携帯電話に連絡が取れなかった場合の対応です。

自宅に電話をされる前に早めにプロミス担当者に折り返し電話を行い、返済についての相談や確認を行っておきましょう。

返済が遅れ1週間~1か月経過した場合

返済期日に遅れて1週間が経過すると、勤務先に連絡が入る場合があります。

連絡の際は、プロミスではなく個人名で連絡があるので、皆さんに借金があることが発覚する可能性は低いのですが、返済が遅れると可能な限りの手段で督促があることは覚えておきましょう。

さらに日数が経過すると、ハガキで督促もあります。

ハガキからだけでは、すぐプロミスからの督促かは分からないようになっていますが、中身を開くとプロミスからの督促が分かるようになっています。

ハガキは基本的に自宅に届くので、家族に借金を知られてしまう可能性が高まります…

ハガキが届いてからでも遅くはないので、確認したら速やかにプロミスに返済相談を行ってください。

返済が遅れ1か月以上経過した場合

返済が遅れて1か月以上経過すると、すぐに追加で問題が発生する訳ではありませんが、電話やハガキで督促の連絡が続きます。

そして、2か月以上が経過してしまうと、信用情報に「長期延滞」という事故情報が記載されてしまいます。

この事故情報は非常に重大で、今後のローンなどが組めなくなるなどのデメリットも多いです。

ここまで悪化するまでに返済を済ませるようにしましょう。2か月経過までに返済を終えれば、比較的被害は少なくて済みます。

滞納が3か月以上経過した場合は差し押さえもある

滞納が3か月を超えてしまうと、最後通告として「催告書」が届き一括返済を求められます。

一括返済を求められても、返済ができないと、「支払督促」が届くことになります。

当然、債権者がプロミスになるので、プロミスが裁判所に手続きを行い、裁判所から送付される書類なので、本当の最後通告とも言えます。

この時点で返済できない場合も、異議申し立てを行い分割返済できる可能性もあるので、気付いたら早急に異議申し立ての書面を返送するようにしましょう。

この状態も無視していると、プロミスの言い分が通り、最終的には皆さんの銀行口座などが差し押さえられてしまいます。

差し押さえまで問題が発展すると取り返しがつきません。

ここまでにならないように速やかに返済などを済ませる必要があります。

プロミスの返済が遅れた場合のリスク

ここからはプロミスの返済が遅れた場合のリスクを紹介します。

ざっと見ても返済が遅れた場合のリスクとして以下のような点があります。

返済が遅れた場合のリスク

- 遅延損害金の発生

- カードローンの利用停止

- 信用情報への理協

- 自宅に裁判所から督促連絡

- 銀行口座などの差し押さえ

上記内容について一つ一つ確認していきましょう。

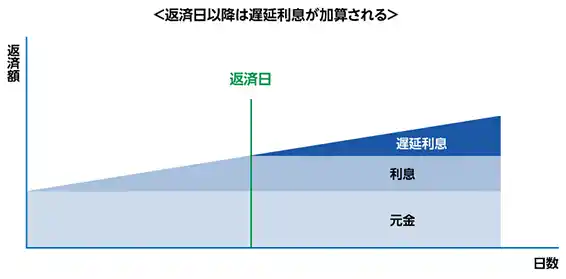

遅延損害金(利率年20.0%)が発生する

最初にお伝えするリスクは、遅延損害金が発生することです。

これは、1日でも返済が遅れた時点で発生します。

遅延損害金は、年利20%と大変高額です。

借りる金額が少なくて、数日程度であれば、金額的に大きな問題にはなりませんが、日数が経つほど金額が増えていくので軽視はできません。

以下の表で、仮に借り入れ金額が10万円であった場合の遅延損害金を確認してみましょう。

| 延滞期間 | 遅延損害金 |

|---|---|

| 10日 | 547円 |

| 1か月 | 1,643円 |

| 2か月 | 3,287円 |

| 3か月 | 4,931円 |

※1か月は30日で計算で、小数点以下は切り捨て

上記のように10日の時と3か月の時で比べると、約3ヶ月で早くも10倍近くの遅延損害金になっており、無視できない金額になります。

それに加え、この金額は遅延損害金の利息のみなので、これに通常の利息も加算されることに。

引用元:プロミス公式サイト

上記の表を見ても分かるように、通常以上の利息を取られる上、日数とともにその利息が膨れ上がっていくので、良いことは1つもありません。

皆さんのお金を1円も無駄にしないためにも、計画的にお金を借りて、無理なく期日を守り返済していくようにしましょう。

カードローンが利用停止される

次に確認しておくべきリスクはカードローンが利用停止される点です。

皆さんが、万が一返済を遅延してしまうと、カードローンの利用が停止されてしまい、しばらくの間は新たな借り入れができなくなってしまいます。

一旦、遅れてしまうと、何年もカードローンが利用できないというケースにもなる可能性があります。

返済が期日までに返せないと分かった段階で、速やかにプロミスに返済日などの相談を行うようにしましょう。

相談することで、1回程度の遅延であれば、カードローンの利用の停止を免れることができるかもしれません。

信用情報への影響が発生する

3つ目のリスクとしては、信用情報への影響が出てしまうことです。

先のカードローンの利用が停止される点を説明しましたが、遅延が長引くと信用情報に傷がつき、記録として残ります。

この信用情報は、各カードローンなどの信用情報機関で共有されているため、

信用情報に傷がついていると、もし新しくクレジットカードを作成しようとしたり、

住宅ローンの契約したりなどしようとしても、審査に通常より時間がかかってしまうこともあります。

最悪の場合は、審査に落ちて契約できないといったケースもあるので、注意が必要です。

自宅に督促連絡がある可能性も

前の項目でも解説しましたが、返済が遅延すると、皆さんの携帯にプロミスの担当者から督促の連絡があります。

それだけではなく、延滞が長引くと自宅に電話連絡やハガキで督促連絡があるので、家族に借り入れしていることが知られてしまいます。

もし家族に内緒で借り入れをしている場合、大きなトラブルに発展する可能性があるので、注意しておきましょう。

自分から早めに連絡を行い、返済のための詳細な計画をプロミス担当者に伝え実行していれば、ここまでの問題に発展することはないので安心してください。

常に早めの行動を心がけるようにしましょう。

最悪の場合は裁判や差し押さえになってしまう

返済の期間が長引いていつまでも対応がされない場合は、プロミス側でも裁判者を通じて返済を求めてきます。

裁判所から、「支払督促」が届いた場合は、裁判寸前です。

この「支払督促」に対して対応をしないと、最悪、裁判となり皆さんの銀行口座などが差し押さえられてしまいます。

ここまで問題がエスカレートしてしまうと、自身での対応は非常に困難です。

裁判や差し押さえになる前に、無理ない返済計画を立て、計画通りに返済を行うようにしましょう。

返済が遅れなければ、ここまでの問題になることは決してありません。

最短3分で融資!手数料無料で土日審査も可能!

プロミスの返済が遅れた場合の対応方法

ここからはプロミスの返済に遅れた場合の対応方法を説明していきます。

基本は、返済日に遅れないように返済することが一番ですが、万一遅れてしまった場合は、速やかに本記事で説明している対応を進めるようにしましょう。

返済を忘れてたでは済まないので期日通り返済する

項目の通り、基本的にいかなる事情があったとしても返済に1日でも遅れた場合、遅延損害金が発生します。

忘れていたとしても、許してくれる訳ではないので、よく注意して返済期日までに返済を行うようにしましょう。

返済期日通りに返済していれば、それ以上何か皆さんに被害が及ぶことはありません。

返済に遅れて良いことは一つもないので、期日は守りましょう。

返済に送れる場合は返済日の変更をしよう

返済に遅れないようにとあっても、人である以上、ついうっかりして返済が遅れてしまうことがあるかもしれません。

返済に遅れそうだと分かったら、遅れるとわかった時点で即プロミスに電話連絡を入れましょう。

プロミスの連絡先は以下の通りです。

| 連絡先 | 営業時間 |

|---|---|

| プロミスコール:0120-24-0365

レディースコール:0120-86-2634 |

平日9:00 – 18:00 |

連絡を入れることで、返済日の変更などの相談に乗っていただけます。

状況によっては、返済期日を延ばしてもらえることもあるので、早めに連絡を入れるようにしましょう。

期日を延ばしてもらえても、返済日を超えた分の遅延損害金の発生や、信用情報が傷つくことは避けられませんが、被害は最小限に抑えることができます。

「返済遅延が分かったら即プロミスに電話!」と頭に入れておきましょう。

プロミスでは自動音声で返済日変更ができる

皆さんの中には、電話でプロミスの担当者と話すことが苦手な人もいるかもしれません。

電話でどうしても話したくない、苦手などある場合は、自動音声で返済日の変更が可能です。

プロミスコールに電話連絡し、自動音声で選択を進めると、返済期日から14日以内に入金できる場合に限り返済期日の延長ができるようになっています。

ただし、自動音声で可能なのは、14日以内に限ります。返済が遅れる日数が14日以上になる場合は、営業時間内にオペレーターに変わってもらって、担当者に直接相談しましょう。

また、繰り返しにはなりますが、返済期日を過ぎてしまえば、遅延損害金の発生や信用情報に傷がつくことは避けられません。

あくまでも、返済日を過ぎた場合の被害を最小限に抑えるための対応である、ということは覚えておきましょう。

状況によっては支払い金額を減額してみよう

状況によっては、返済計画の変更をすることも検討しましょう。

プロミスコール(0120-24-0365)

こちらの番号に連絡することで、返済額を変更するなどの対応を取らせてもらえる場合があります。

一番良いのは、最初に立てた返済計画通りに返済することですが、状況によってどうしても返済が苦しくなってしまった場合は、プロミス担当者に連絡しましょう。

返済額を変更する際の注意点

返済が苦しい時は無理のない返済額に調整することも可能です。

ただ、返済額を少なくするということは、その分借入期間が長くなるということ。

借入期間が長くなると、その分支払う利息の額も大きくなるので、できる限り速やかに返済した方が、トータルで支払う金額は少なくなります。

とはいえ、返済額に限りがあるケースも多々ありますので、無理なく返済できるペースを保つのが最善です。

支払いが苦しくなったら、早急にプロミス担当者に連絡を入れて、返済金額の変更などを相談しておきましょう。

自分でどうにもならない場合は家族友人にも相談を

自分でもどうにもならず、さらにプロミスに相談しても返済が上手く進まない場合は、家族や友人へ相談することも検討しましょう。

支払いの延滞が2か月、3か月と伸びて信用情報の傷が深まるよりはずっと良いです。

相談できる家族や友人がいる場合は、早めに相談にのってもらいましょう。

家族や友人とのトラブルになる可能性も0ではありませんが、借金を重ねる前に相談した方が対処もしやすいはずです。

最終手段として債務整理も検討しよう

借金の返済が上手くいかず、プロミスに相談しても返済が滞る、さらには家族や友人にも相談ができる八方塞がりの状態になった場合は、

最終手段として債務整理を考えましょう。

債務整理とは業者との話し合いや法律上の手続きに基づいて、借金の返済負担を軽くする交渉・手続きになります。

債務整理の中には、任意整理・自己破産・個人再生といった手続きがありますが、収入がある人が主に行うのが、任意整理です。

任意整理を行うことで、利息が0になったり、返済の期間を伸ばしてもらえたりします。

ただ、債務整理は専門的で難しい手続きになるため、弁護士や司法書士に相談するのがおすすめ。

債務整理でおすすめの弁護士・司法書士としては以下が挙げられます。

債務整理でおすすめの弁護士・司法書士

上記のおすすめは一部ですが、もし身近で親身になって相談にのってくれる弁護士や司法書士がいる場合は、そちらに任せても良いでしょう。

大事なことは、どうすることもできなくなった時に、速やかに行動を起こすことです。

借金はしないことが一番ですが、借金をした場合は一日でも早く返済することを常に心がけておきましょう。

プロミスでの返済方法

ここからはプロミスで返済できる方法について一つ一つ紹介します。

一つ一つ紹介する前にどのような返済方法があるか以下の表を確認しておきましょう。

| 返済方法 | 手数料 | 土日返済 | 24時間返済 | 返済時に

カードの持参 |

|---|---|---|---|---|

| インターネット返済 | 無料 | ◯ | ◯ | 必要なし |

| 口座振替 | 無料 | ◯ | ◯ | 必要なし |

| スマホATM | 110円~220円 | ◯ | ◯ | 必要なし |

| コンビニ・提携ATM

三井住友銀行 |

無料~220円 | ◯ | ◯ | 必要 |

| プロミスATM | 無料 | ◯ | ◯ | 必要 |

| 銀行振込 | 有料(手数料は銀行による) | ◯ | ◯ | 必要なし |

主に6種類の返済方法があります。

どの方法で返済するのも皆さんの自由ですが、自身に合った返済方法で確実に期日までに返済するようにしましょう。

インターネット返済

インターネット返済は、インターネットの手続きだけで返済ができる方法です。

スマホやPCがあり、インターネットへの接続環境があれば、いつでも自分でできるのでオススメの返済方法になります。

主な特徴は以下の通りです。

インターネット返済の特徴

- 原則24時間365日土日祝・夜間問わず返済可能

- 振込手数料0円

- 三井住友銀行・三菱UFJ銀行などを始めとした約1,100の金融機関で対応可能

なお、インターネット返済に際しての注意事項は以下となるので、要確認です。

インターネット返済に関する注意事項

- 返済したい金融機関で事前にインターネットバンキングの手続きを済ませておく

- 0:00前後の手続きは、翌営業日の返済になる可能性がある

- インターネット返済で可能な返済金額は200円以上~

- 定期的にシステムメンテナンスがある

実際に返済できる金融機関を確認のうえ、利用するのが良いでしょう。

口座振替

口座振替は、返済期日に指定の金融機関口座から自動引落を行い返済する方法になります。

主な特徴や注意事項は以下の通りです。

口座振替の特徴

- 土日祝・夜間でも手数料0円でWebから手続きが可能

- 基本引落日(ご返済期日)を5日・15日・25日・末日のいずれかで設定が可能

口座振替の主な注意事項

- 登録する金融機関によって、引落の内容が異なる

- 一部の銀行に関しては引落日(ご返済期日)として設定できるのは毎月5日のみ

口座振替ができる金融機関については、プロミスのホームページで確認可能なので、事前に調べておくと良いでしょう。

スマホATM

スマホATMは、セブン銀行ATM・ローソン銀行ATMで、プロミスカードを使わずに、スマートフォンだけで現金の借入や返済ができるサービス。

主な特徴は以下の通りです。

スマホATMの特徴

- 24時間365日手続き可能

- 110円から220円の手数料がかかる

手数料がかかるためインターネット返済や口座振替のようにおすすめはできませんが、緊急時の返済に利用ができるので、覚えておいて損はないでしょう。

コンビニ・提携ATM

コンビニ・提携ATMで返済することも可能となります。

主な特徴は以下の通りです。

コンビニ・提携ATMの特徴

- 三井住友銀行のATMなら手数料は0円

- 他の金融機関のATMの場合は手数料が110円から220円かかる

先のスマホATMと大きな違いはありませんが、三井住友銀行のATMであれば手数料がかからないので、少しお得になります。

プロミスATM

プロミスのATMでも稼働時間内であれば返済は可能となっています。

また、プロミスのATMは手数料0円でいつでも返済が可能なので、皆さんのお住まいの近くにプロミスのATMが近くにある場合は、有効な返済方法の一つです。

プロミスのATMの設置場所は、プロミス公式サイトから確認しておきましょう。

銀行振込

銀行振込は、指定のプロミス口座への振込で返済できる方法です。

指定のプロミス口座は各人によって異なります。

口座情報は、プロミスに電話や、Web、アプリ上から確認できるので、利用の際は事前に確認が必要です。

ただし、振込手数料は、自己負担となりますので注意しておきましょう。

他の返済方法の方が手数料が安くなるので、銀行振込はどうしても他に返済方法がない場合の手段になります。

最短3分で融資!手数料無料で土日審査も可能!

プロミスの返済が遅れた場合のよくある質問

最後にプロミスの返済が遅れた場合のよくある質問について解説していきます。

事前に本項目を読み確認しておくと、何かトラブルの際に役立つかもしれません。

勤務先に電話はかかってきますか?

基本的に、プロミスから皆さんの勤務先に電話をかけることはありません。

連絡先として会社の連絡先を記載しておかなければまずかかってくることはないでしょう。

ただ、返済が遅延し1週間以上経過した場合は、この限りではありません。

もし連絡先として会社の番号を登録していた場合、プロミスの担当者から連絡がある可能性があります。

連絡が来る可能性はあるものの、電話では個人名で名乗り、皆さんが借金していることが分からないように配慮してもらえます。

とはいえ、借金が帳消しになる訳ではないので、期日通り返済するように心がけましょう。

毎月の返済日を忘れないようにするためには?

自動で引き落とされる「口座振替」か返済期日をメールで知らせる「お知らせメール」を利用しましょう。

どうしても人である以上、毎月の返済日をうっかりして忘れてしまうことがあるかもしれません。

そういった場合は、以下のような方法で返済日を思い出させてくれます。

返済日を忘れないためにできる工夫

- 口座振替を使う

- 返済期日を事前にメールでお知らせするサービスを使う

プロミスには、返済期日をお知らせしてくれるサービスがあります。

配信時間も設定できるので、忘れやすい人は利用しておくと良いでしょう。

お知らせメールの手続きはプロミス公式サイトでログイン後、インターネットやアプリの会員サービスから設定できます

また口座振替を使えば、残高不足にならない限り返済忘れがないので、うっかり忘れる人には安心かもしれません。

止むを得ない事情で返済日に返済できなさそう

何かしらの事情があり返済日までに返済ができない場合は、即プロミスコールに電話連絡を入れましょう。

早めに相談することで、返済日の延長や、月の返済額の減額などが可能かもしれません。

連絡を行わないことが一番良くないので、正直に相談するようにしましょう。

返済日の変更で直接オペレーターと会話したくない

電話が苦手な人にとっては、オペレーターに返済相談をしたくないものです。

万一、返済が遅れそうで返済日を変更したい場合は、返済日から14日以内の入金であれば、プロミスの自動音声で支払日の変更ができます。

ただし、14日以内の入金に限るので、14日以内に入金の目途がたたない場合は、潔くプロミス担当者に直接電話で話して相談を行いましょう。

誠実に話せば、プロミス担当者も親身に相談に乗っていただけます。

お金がないから他のカードローンで借りて補填しても良いのか?

返済するお金がないため、他の会社のカードローンを使うという考えの方もいるかもしれません。

しかしながら、他社のカードローンを使って返済に充てるのは好ましくないです。

理由として、借金に借金を重ねてしまうことになり、さらに皆さん自身の返済が厳しくなる可能性があるためです。

他会社のカードローンを借りるくらいであれば、プロミス担当者や家族・友人への相談を検討しましょう。

それでもどうしようもない場合は、弁護士や司法書士に債務整理の相談を行った方が無難です。

プロミスでの返済遅れまとめ

本記事では、プロミスで返済が遅れた場合に起きる内容やリスク、対応方法、返済方法などを紹介しました。

本記事の主なポイントは以下の通りです。

本記事のPoint

- 返済は遅れないのが一番だが、遅れる場合は即プロミスに相談する

- 返済が遅れると督促や遅延損害金の発生、信用情報に傷がつき今後への悪影響が発生する

- 返済遅れを放置すると最悪差し押さえもある

- 返済ができない場合はプロミス・家族友人・弁護士司法書士に相談する

- 自分に合った返済方法を使って速やかに返済する

借り入れをしないのが一番ですが、どうしても借り入れしたい場合は、返済への影響をしっかり把握して、計画的に借り入れるようにしましょう。

最短3分で融資!手数料無料で土日審査も可能!

お金を借りている方は、本記事を読み、少しでも返済日を遅らせることなく順調に返済するように心がけていただければ嬉しいです。