裁判所の統計によると、令和2年の個人再生手続きの成功数は、12,864件中11,988件と高い数値でした。

成功率が高いといわれている個人再生ですが、やってはいけないことをして手続きに失敗し自己破産をする経験者がいることも事実です。

この記事では、個人再生の流れをメインに以下の内容も合わせて解説していきます。

- 個人再生の流れ、必要な費用と期間は?

- 手続きでやってはいけないこと

- 個人再生認可決定後の流れと完済後

- 個人再生に反対する業者

- 成功率は高いけど、失敗率とその理由は?

個人再生は成功率が高い手続きですが、「やってはいけないことをしてしまった」「反対する業者が多い」となると、失敗する可能性が高くなります。

この記事を読んで、個人再生認可決定後の流れややってはいけないこと等を知って、個人再生を成功させるためにはどうしたら良いのかを考えていきましょう。

記事を読む前に減額診断

をしてみる!

個人再生とは?

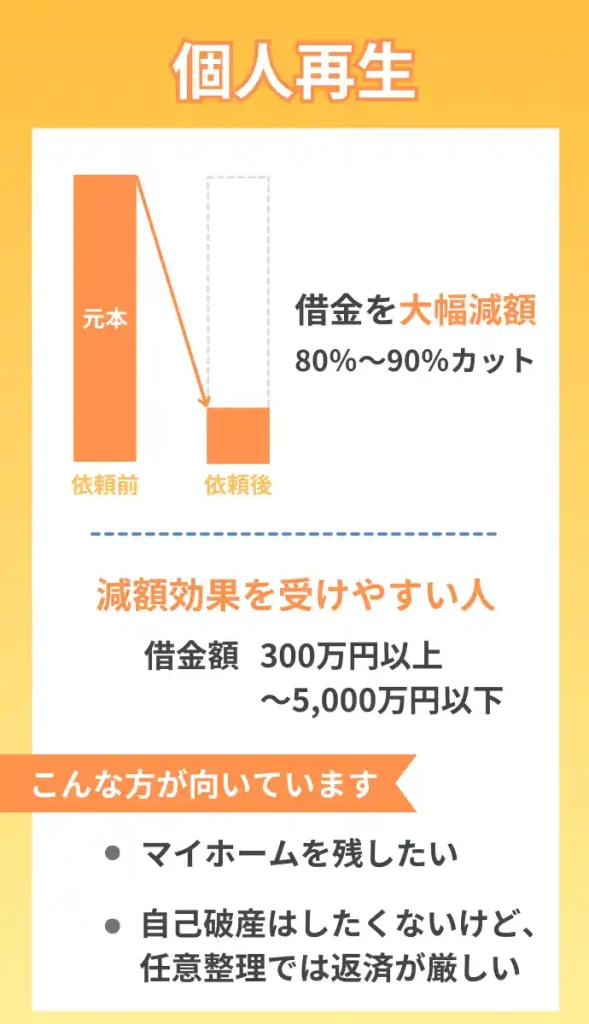

個人再生とは債務整理の一つで、裁判所を通して借金を5~10分の1に減らせる成功率の高い手続きです。

個人再生とは2種類あります。

個人再生は2種類

- 小規模個人再生

- 給与所得等個人再生

減額された借金は原則3年間、状況により難しい場合は最長5年間で分割返済していきます。

個人再生後の最低弁済額は以下の通りです。

| 借金総額(受託ローンを除く) | 最低弁済額 |

|---|---|

| 100万円まで | 全額 |

| 100~500万円 | 100万円 |

| 500~1500万円 | 借金総額の5分の1 |

| 1500~3000万円 | 300万円 |

| 3000~5000万円 | 借金総額の10分の1 |

毎月の収入が不安定でも、継続的な収入があり、借金総額が5,000万円以下であれば個人再生を検討することができます。

個人再生を検討できる人

- 個人事業主

- 会社員

- アルバイト、パート

個人再生は大幅な借金減額ができて、継続的な収入があれば検討できる債務整理です!

個人再生をするメリット

借金を大幅に減額できる個人再生には、以下のようなメリットがあります。

- 住宅や車などの財産を手元に残せる

- 借金の理由に関係なく実行できる

- 現在の資格や職業を失わない

- 個人再生後の返済に利息がつかない

状況にもよりますが、個人再生を行うにあたって、生活に欠かせない住宅や車などの財産を手放す必要がありません。

仕事ができなくなることもないので、現在の資格や財産を守りながら手続きを進められます。

これまでの生活が大きく変化してしまうということがない点は、個人再生の大きなメリットだといえるでしょう。

また、借金をした理由に関係なく申し立てが認められ、個人再生をした後の返済に利息はつきません。

借金の減額はもちろん、債務者の生活を維持しながら更生を目指すことができるのが、個人再生の魅力です。

個人再生手続きの流れ

ここからは、具体的な個人再生の流れを確認していきましょう。

個人再生の流れは、以下の通りです。

- 弁護士・司法書士に依頼

- 費用の支払い

- 受任通知の送付

- 借金総額の調査、過払い金請求をする

- 収支・財産の調査をする

- 個人再生申立書の作成(弁護士・司法書士)

- 裁判所に個人再生申し立てを行う

- 債務履行テスト

- 個人再生委員と面談、手続きの開始

- 債権者からの必要書類の届け出

- 再生計画案の作成、裁判所へ提出

- 再生計画案の決議(小規模個人再生のみ)

- 裁判所による認可・不認可決定

- 個人再生手続きの完了、再生計画案に従って返済開始

裁判所や依頼する専門家によっては流れが違ったり、同時進行で行う手続きがあったりします。

個人再生の詳しい流れは依頼する弁護士に確認しましょう。

個人再生の流れを理解して、心の準備をしておくのもいいかもしれませんね!

1.弁護士・司法書士に依頼

個人再生手続きの流れのスタートは、弁護士・司法書士に相談し依頼することから始まります。

自分でも進められますが、法律の正しい知識が必要なうえ手続きは非常に複雑です。

また、意図せずともやってはいけないことをしてしまうと失敗することもあります。

成功率を上げるためにも専門家によるサポートを受けながら確実に進めていきましょう。

無料相談をしている事務所が多く、まずは個人再生の費用や手続きの流れなど気軽に相談することがおすすめです。

相談する前に準備しておくこと

- 借入総額、借入社数、債権者から訴えられているかどうかを把握しておく

- 個人再生での疑問・不安なことをまとめておく(費用、支払い方法、連絡手段など)

相談後、依頼することを決めたら「個人再生委任契約」を結びます。

2.費用の支払い

契約後、事務所へ手続費用の支払いをします。

費用の支払いが終わると、本格的な個人再生の手続きが進んでいきます。

「一括払いができない」と不安になる人もいるかもしれませんが、分割払いに対応している事務所も多く存在します。

ただし、費用を払っている間にも将来利息・遅延損害金などの借金が増え続けるので、6ヶ月前後で支払える程度の分割払いにしておきましょう。

費用の支払いは一括払いがおすすめですが、難しければ分割払いも検討しましょう!

3.受任通知の送付

契約を結ぶと当日に弁護士・司法書士から「受任通知」が発送され、受け取った債権者からの借金の取り立てが止まります。

受任通知とは債権者への「弁護士・司法書士である私が代理人となって債務整理の手続きを進めます」という通知です。

受任通知を受け取ると、債権者は取り立てや催促ができなくなります

4.借金総額の調査、過払い金請求をする

借金総額の調査で過払い金があることが判明すれば、過払い金請求も個人再生と合わせて行います。

過払い金とは、払いすぎた利息のこと!

受任通知と同時に、債権者へ取引履歴の開示請求を行うと、借金額や取引情報が記載されて「債権調査票」が送られてきます。

この書類をもとに、法定金利(15〜20%)で引き直し計算をして正確な借金額を算出します。

過払い金があると判明すれば、過払い金請求の準備も同時に行います。

5.収支・財産の調査をする

収支・財産の調査をします。

個人再生は、反復・継続した収入があることが条件です。

収支の調査で、個人再生後に減額された借金を返済する能力があるのかの確認をします。

依頼した弁護士や司法書士に、収入証明や毎月の家計簿などの提出が必要です。

提出する書類

- 収入が証明できるもの(給与明細・源泉徴収票)

- 毎月の家計簿

財産調査は、清算価値保証の原則を守るために必要です。

清算価値保証の原則とは、「持っている財産以上の金額は返済しましょうね」という債権者を守るための決まりのこと!

保有している財産によって減額される借金額が変わるので、財産がわかる書類を依頼した弁護士や司法書士に提出します。

提出する書類

- 通帳

- 保険証券

- 車検証

- 不動産登記簿謄本

6.個人再生申立書の作成(弁護士・司法書士)

個人再生申立書は依頼した弁護士・司法書士が作成します。

ただし、添付書類は個人再生を申し立てたい債権者自身で集めなければいけません。

- 給与明細書(同居人の分も)、源泉徴収票

- 所得課税証明書

- 確定申告書

- 年金通知書

- 退職金見込額証明書

- 納税通知書、督促状

- 戸籍謄本、住民票

- 過去2年分の通帳の写し

- 車検証、登録事項証明書、自動車の査定書

- 保険証券、保険の解約返戻金証明書

- 賃貸借契約書、更新契約書、社宅証明書

- 住宅ローンの契約書

- 不動産査定書

- 登記簿謄本

- 借用書、返済予定一覧表、明細書

- 債権者返済予定の一覧表

※状況や裁判所によって変わる

また個人再生とは、小規模個人再生と給与所得者等再生の2種類があります。

個人再生の種類

- 小規模個人再生

- 給与所得者等個人再生

どちらで申し立てを行うのかを決定してから申立書を作成していきます。

7.裁判所に個人再生申し立てを行う

申立書類が完成したら、裁判所へ提出して申し立てを行います。

申立書には、手数料・郵券を添付し受理された後は官報予納費を予納します。

申立に必要な費用

- 手数料(収入印紙で納付)

- 郵券(郵便切手)

- 官報公告費(約1万円。裁判所によって若干異なる)

裁判所で書類が確認され、不足があると判断されると追加説明や書類を用意する場合も!

8.債務履行テスト

個人再生申立をして約1週間すると債務履行テストがスタートし、約3〜6ヶ月間行われます。

借金を減額した後、返済能力があるのか実践的に確認するためのものです。

再生計画案での返済額と同じ額、または裁判所から指定された金額を毎月指定の口座に振り込みます。

債務履行テストは都道府県によって期間が違ったり、実施されていないところもあったりするようです!

債務履行で支払ったお金は、個人再生委員の報酬が差し引かれた後残りの金額が返還されます。

9.個人再生委員と面談、手続きの開始

申立書が受理されたら、個人再生委員との面談があります。

個人再生委員とは、裁判所から選ばれて財産や収入状況の調査・再生計画案作成の指示をしてくれる人!住んでいる県によっては選任されないところもあるようです。

依頼した弁護士も同席可能でアドバイスを貰えるので「どうしたらいいのか分からない」と不安になる必要はありません。

面談では、主に借金理由・返済計画について質問があります。面談や債務履行テストの結果(1回目の支払いがあれば)意見書を提出します。

個人再生委員も、個人再生を申し立てた人のサポートをしてくれる人にあたるので心配しすぎず誠意を持って対応しましょう。

裁判所は個人再生委員の意見を聞き、個人再生をするに妥当だと判断すれば申立ての約1ヶ月後に「個人再生手続き開始決定」をします。

10.債権者からの必要書類の届け出

個人再生手続きが始まると、裁判所から債権者に「再生手続開始決定」が送付されます。

債権者は期日までに債権届出書を裁判所へ送付し、それをもとに借金額の調査が行われます。

債務者は債権認否一覧表を裁判所へ提出します。

債権認否一覧表は、債権者から提出された債権届出書に記載のある債権を認めるかどうかを示すものです。

裁判所は債権者と債務者それぞれの意見を聞いて、借金額を確定させます。

11.再生計画案の作成、裁判所へ提出

再生計画案は、申立をしてから約3〜4ヶ月以内に作成・提出します。

再生計画案に記載すること

- 借金をどのくらい減額してもらうか

- 減額された借金の返済開始時期、期間(原則3年以内)

- 返済方法

- 住宅資金返済特別条項は利用するのかどうか

減額される借金額は、最低弁済額・清算価値・2年分の可処分所得(給与所得等再生)を基準に検討します。

依頼した弁護士・司法書士にサポートしてもらいながら計画的に作成していきましょう。

12.再生計画案の決議(小規模個人再生のみ)

再生計画案の決議は、小規模個人再生のときのみ行われます。

反対する業者が2分の1以上、または借金総額の半分以上の債権を持っている反対する業者がいると再生手続が廃止され失敗に終わります。

給与所得等再生の場合は、債権者へ意見を聞くことはありますが反対されても再生手続が廃止されることはありません。

給与所得等再生は、反対する業者が過半数以上いたとしても失敗とはならないのです!

13.裁判所による認可・不認可決定

ここからは、個人再生認可決定後の流れです。

裁判所が再生計画案の認可・不認可を決定します。

反対する業者が2分の1以上、または借金総額の半分以上の債権を持っている反対する業者がいない、かつ裁判所が生成計画案の通り返済する見込みがあると判断すれば再生計画認可決定が出されるのです。

裁判所による認可決定が出ると、個人再生の手続は晴れて終了です!

再生計画案の認可決定

- 反対する業者が2分の1以上いない

- 借金総額の半分以上の債権を持っている、反対する業者がいない

- 再生計画案に基づいて返済が可能であると裁判所が判断した

再生計画案が決定されると約2週間後に官報へ掲載され、1ヶ月後に認可された再生計画が確定されます。

再生計画の決定後

- 2週間後に官報に載る

- 1ヶ月後に確定される

決定書は、依頼した弁護士・司法書士、債権者に届きます。

14.個人再生手続きの完了、再生計画案に従って返済開始

再生計画案が認可された約1ヶ月後、再生計画に従って返済が始まります。

返済期間は原則3年で、返済ペースは以下の3つから選べます。

返済ペース

- 1ヶ月に1回

- 2ヶ月に1回

- 3ヶ月に1回

月々の支払いより、3ヶ月に1回ペースで支払う方が多いようです!

返済自体は自分でもできますし、依頼した専門家によっては代行している事務所もあります。

また、返済が遅れそうになったときは依頼先の事務所に早めに相談しましょう。

個人再生の流れのなかにはさまざまな手続きがあるんですね…この流れを一人でスムーズにこなすのは非常に難しそうなので弁護士にお願いするのが良さそうです

個人再生の流れが分かったら

次は専門家に相談!

個人再生の期間

個人再生の期間は5〜7ヶ月ほどかかると考えておきましょう。

裁判所によって流れや期間は異なりますが、手続きにはおおむね以下の期間がかかります。

個人再生の手続きにかかる期間

- 個人再生手続開始決定:申立の約1ヶ月後

- 再生計画案提出:個人再生手続き開始の3〜4ヶ月以内

- 再生計画案の認可決定:再生計画案提出から1・2ヶ月後

個人再生の準備から再生計画の認可までの期間

依頼する弁護士・司法書士探し、自分で必要書類を揃えるなどの準備まで含めると半年〜1年の期間がかかると考えておきましょう。

個人再生は流れや手続きが複雑な分、ある程度の期間が必要です…

個人再生手続き後の返済期間

返済期間は、原則3年です。

特別な事情があるときは、最長5年まで返済期間を延ばしてもらえます。

特別な事情

- 収入状況により返済が難しい場合

- 家族の医療費、子供の学費により負担がある場合

延長理由が浪費であれば認めてもらうのが難しいようですが、経済状況や家族関係の理由であれば裁判所も柔軟に対応してくれるようです。

個人再生完済後に影響が続く期間

個人再生をすると、完済後も5〜10年はブラックリストに掲載されます。

信用情報機関に「個人再生をしたお金の返済が難しい人」と事故情報が載ってしまうとクレジットカードの利用、新たにローンが組めなくなる影響があります。

ただし、完済後5〜10年間の期間を過ぎてブラックリストから消滅すると、個人再生以前のようにクレジットカードやローンを利用できるようになります!

個人再生を検討する前に

減額診断をしてみる

個人再生の手続きに必要な費用

個人再生にかかる費用相場は、75万円程度です。

個人再生をする人の借金金額・依頼する弁護士事務所・住んでいる都道府県によって異なります。

| 費用の相場 | 金額 |

|---|---|

| 弁護士 | 50〜80万円 |

| 司法書士 | 20〜30万円 |

| 裁判所 | 25万円 |

弁護士・司法書士にかかる費用

弁護士費用は、50〜80万円程度かかります。

司法書士費用は、20〜30万円程度と安い金額です。

しかし、取扱い業務の制限があるため依頼できるのは基本的に書類作成のみです。

個人再生の手続きや今後の流れをすべてサポートしてほしい!成功率を上げたい!という人は弁護士に依頼がおすすめです!

裁判所にかかる費用

裁判所にかかる費用は、25万円程度です。

裁判所にかかる費用は予納金と呼ばれ、費用の項目によっては一部依頼した弁護士を通して支払われるものもあります。

「裁判所にかかる費用ってどんなもの?個人再生の費用を詳しく知りたい!」という方は、「個人再生 費用」の記事もあわせてチェックしてみましょう!

個人再生の手続きでやってはいけないこと

成功率の高い個人再生ですが手続きの流れの中では、絶対にやってはいけないことがいくつかあります。

やってはいけないことで失敗するどころか、判明すると最悪罪に問われることもあるのです。

ここからは、やってはいけないことを確認していきましょう。

- 虚偽申告など不正を行う

- 再生計画案の提出期限を守らない

- 再生計画案に問題がある状態で提出する

- 一部の債権者を優先して返済する

- 債権者に反対されるような状況で進める

やってはいけないことを「ついうっかりやってしまった!」という場合も許されないケースがあるので手続きには慎重さが大切です!

虚偽申告など不正を行う

虚偽申告は決してやってはいけないことなので、絶対にしないようにしましょう。

虚偽申告としてあげられるのは「財産隠し」です。

保有財産が少なければ「返済能力が低い」とみなされ大きな借金減額が見込めます。そのため、財産隠しをしたくなるでしょう。

財産の有無や金額は自己申告なので、すぐにバレることはありません。

しかし、公平に手続きを行うべく裁判所はどこまでも調べることになります。

発覚すれば個人再生に失敗するだけでなく、詐欺破産罪の罪にも問われるのです。

詐欺破産罪犯すと10年以下の懲役、もしくは1000万円以下の罰金が科されます

意図せず財産の申告漏れがあったという場合もNGです!

また、手続き中に財産隠しがバレることはなくてもその後発覚すれば過去にさかのぼって罪を問えます。

財産隠しなどの虚偽申請は絶対にやってはいけないことです。

個人再生の依頼中にギャンブルはできる?

やってはいけないことです。認められない可能性が高く、手続きが失敗してしまうでしょう。

個人再生は、借金理由は問われません。自己破産と違って、ギャンブルによる借金でも手続きができるのです。しかし、個人再生手続き中のギャンブルは控えましょう。「借金を返済したいという誠意が見えない」と個人再生が認められない場合があり、やってはいけないことです。

「依頼中はバレないようにギャンブルしよう」と思っていても、家計の収支は裁判所に提出が必須なのでバレる可能性が非常に高いです。

再生計画案の提出期限を守らない

個人再生の流れ「11.再生計画案の作成、裁判所へ提出」でも解説したように、提出期限が過ぎると即座に手続きが廃止されその時点で失敗となります。

相談もなく期限を過ぎることはやってはいけないことですし、自分の首を絞める行為です。

再生計画案は個人再生を申し立てた本人が作成・提出するもので、3〜4ヶ月とある程度の期間はありますが容易ではありません。

依頼した法律家に作成のサポートをもらいながら、余裕を持って完成・提出しましょう。

どうしても間に合わない場合は申立てまたは裁判所の職権により、2回まで期限を伸ばすことができます。

「期限内に提出できない」とわかった時点で、そのまま放置はやってはいけないことです。依頼した法律家にすぐに相談しましょう。

再生計画案に問題がある状況で提出する

再生計画案が「現実的ではない計画」だと判断された場合、手続きが廃止され失敗する恐れがあります。

- 収入に見合った返済計画案ではない

- 安定した収入があるとは言い難い

- 個人再生では減額対象とならない税金滞納が多い

- 返済するための算定額がふさわしくない

例に挙げた3つまでの内容であれば再生計画案を作成する時点で問題がないか、ある程度判断できるでしょう。

また、4つ目に関しては最低弁済額・清算価値・2年分の可処分所得(給与所得等個人再生の場合)を踏まえて返済額を検討していきます。

返済予定の額を少なく見積もりたくなりますが、借金額と保有財産・収入から適切に算出しなければいけません。

わざと少なく返済にしようとするのはやってはいけないことです。

公平性に欠けると再生計画案として認められないので適切に返済額を決める必要があります。

作成していく中で問題がありそうだと感じた場合は、依頼している法律家にすぐ相談!

一部の債権者を優先して返済する

個人再生手続きは、裁判所を通して債権者が平等に扱われる手続きです。

そのため「知人にだけはしっかり返済したい」など、一部の債権者の特別扱はやってはいけないことです。

もし一部にだけ借金を全額返すと、個人再生手続きの認可が降りず失敗してしまうのでやってはいけないことだと知っておきましょう。

債権者に反対されるような状況で進める

反対する業者は、基本的にあまりいないようですが「より多くの弁済が欲しい」と反対する業者がいることも事実です。

先述したように小規模個人再生の場合、反対する業者がいると個人再生の手続きが失敗する可能性が非常に高くなります。

- 債権者が2・3社と少ない

- クレジットカードやカードローンの債権が合算され、1社の債権額が借金総額の半数以上になっている

- 反対する傾向にある業者が多い

もし反対されてしまったら以下の対処法を取りましょう。

反対されたときの対処法

- 反対する業者を説得する

- 再生計画案を見直す

- 給与所得等再生に変更する

- 自己破産に変更する

再生計画案は、清算価値保証原則をもとに作成します。

これは「債務者が保有している財産以上のお金は債権者に返しましょう」というできるだけ債権者が損をしないようにする基準のことです。

「債権者が大きく損をすることはない」と説得して、それでも難しければ再生計画案を見直しましょう。

それでも反対する業者がいれば、小規模個人再生より返済額が大きくなる給与所得等再生の利用に変更もしくは自己破産する等の対処が必要です。

減額診断は無料!

いますぐ始める

個人再生に反対する業者

個人再生とは、大幅な借金減額が見込まれる債務整理です。

「返してもらうはずだった金額が返ってこない」となると、当然反対する業者も出てくるでしょう。

特に反対する業者について気をつけておきたい人は、小規模個人再生をする人!

以下は、いくつかの法律事務所で名が上がっている反対する業者です。

反対する業者の具体例

- アイフル

- アコム

- 楽天カード

- JCB

- NTTコミュニケーションズ

- アイ・アール債権回収(株)

- フクホー

個人再生の流れ「12.再生計画案の決議(小規模個人再生)」で解説したように、小規模個人再生の場合以下2点のいずれかでも当てはまると失敗に終わります。

- 反対する業者が2分の1以上いる

- 借金総額の半分以上を借りている業者が反対している

「自己破産をして全く返ってこないよりはいい」と考えて反対する業者はあまりいないといわれていますが、近年では増加傾向にあるようです。

また、給与所得等個人再生の場合は反対する業者が半数以上いても、手続きが廃止されることはありません。

個人再生の成功率と失敗経験者体験談

「個人再生手続きは成功率が高い」といわれていますが、その実態はどうなのでしょうか。

ここからは、実際のデータや経験者の体験談と一緒に確認していきましょう。

個人再生の成功率と失敗率

まずは、2020年の個人再生データをもとに成功率から確認していきます。

引用元:日本弁護士連合会

個人再生の成功率

- 小規模個人再生の成功率:92.59%

- 給与所得等個人再生の成功率:88.24%

個人再生の成功率は小規模個人再生・給与所得等再生ともに約90%もあることが分かりました。

成功率がかなり高いですね!これなら大丈夫そうな気がします!

しかし成功率は高いといっても、一部失敗している経験者がいることも事実です。次は失敗率を見ていきましょう。

個人再生の失敗率

- 小規模個人再生:7.41%

- 給与所得等再生:11.76%

失敗している人は少ないようですが「絶対に失敗しない」とは言い切れないことがデータから分かりました。

もし失敗するとどうなってしまうのでしょうか?

数字だけを見ても想像し難いでしょう。経験者の体験談をみると想像しやすいかもしれません。

個人再生経験者の体験談

個人再生は成功率が高く、失敗する可能性はとても低いことが分かりました。

ここからは経験者の実際の声から「成功したらどうなるのか」「失敗を防ぐためにはどうしたらいいのか?」という視点を持って確認していきましょう。

個人再生に成功した人の体験談

個人再生に成功した人の体験談では「気持ちも生活も楽になった」という意見が多く見受けられました。

- 苦しい生活をしていたから個人再生で楽になって良かった

- 個人再生で無理なく返済できた

- 個人再生で返済から開放されたとき良かったと心底思った

ここからは、個人再生に成功した人の実際の体験談を見ていきましょう。

個人再生を初めて早2年が過ぎました。

5月の返済で残り1年。12万×4回です。完済してもすぐにローンは組めないことも理解しています。そう考えるとまだまだ先は長い。でも、あのとき周りの後押しと、少しの勇気で行動してよかった。きっとなんとかなります!諦めないで、今日から頑張りましょう!引用元:Twitter

個人再生をやって良かった!

私は先日個人再生した分の返済が完了しました。

個人的にはやってよかったと思ってます!

クレジットカード作れなかったりローン組めなかったりしますが、苦しい生活してたので気持ちが楽になりました。

これを機にお金の使い方に真剣に考えるようになりました!引用元:Twitter

個人再生をしてクレジットカードが使えない・ローンを組めないなど多少のデメリットはあるようです。

しかし「個人再生をして楽になった」という経験者の声から、借金をそのままにするのではなく救済措置を利用することで生活を立て直すことができる様子が分かりますね。

個人再生をしても返済は大変ですが、生活や気持ちが楽になるのは大きなメリットです!

個人再生に失敗した人の体験談

個人再生は、以下のような人が失敗している傾向にあります。

- 個人再生の申し立てに不備があった

- 何らかの事情により再生計画案が作成できなかった

- 反対する業者が過半数を超えていた

- 弁済途中で支払いができなくなった

口コミでは、小規模個人再生で反対する業者による失敗の声が多く寄せられています。

また、給与所得等再生失敗について経験者の口コミは見つかりませんでした。

小規模個人再生に失敗しました。

過半の債権者である楽天クレジットに反対され、小規模個人再生が不認可になりました。

給与所得者再生では、可処分所得が年収の下がる前年も加味されるため、認可されてもその後の支払いが厳しい状態です。引用元:知恵袋

支払いを忘れてしまった

実は過去に個人再生の認可おり、自分で支払いをするつもりでしたが、妻が家計を管理していて妻が支払いをすると言われ任せました。←これが間違えでした。

時がすぎある日債権者から通知が来ました。

裁判を起こされました。

内容は再生中に支払い忘れ取消しとなりお金を支払えと

妻に聞いたら支払ったような忘れたようなの返事が

焦り裁判所に確認したらやはり支払い忘れて不認可になった事が発覚

焦り弁護士に相談したところ自己破産しかないと言われました。

その際自己破産しても個人再生失敗したら認めらないかもと言われました。引用元:知恵袋

弁護士から再生計画案を作れないと言われた

自宅を強制競売の申し立てをかけられてしまい個人再生を弁護士さんにお願いしてたのですが最終的に再生計画案を作れないとの事で申し立てを取り下げたいと言われました。引用元:知恵袋

小規模個人再生で反対する業者はあまりいないようですが、6〜8%は反対されている事実があります。

近年は反対する業者が増加傾向にあり、債権者と交渉することも考えると弁護士への依頼が必須でしょう。

また、支払い忘れによりすぐさま失敗となることはないようですが、支払うことができなくなれば「再生計画の取消」となり減額前の借金を返済しなければいけなくなるのです。

また、「費用がかかるから弁護士には依頼しない」と自分で闇雲に個人再生を進めてしまい、失敗している経験者もいるようです。

正確に手続きができれば成功しやすいのが個人再生。費用やサービスが自分にあっているか吟味しながら弁護士に依頼して確実に進めていきましょう。

個人再生には、クレジットカードが利用できなくなる・家族や会社にバレる可能性があるなど様々なデメリットがあります。

個人再生のデメリットについて詳しく知りたい場合は「個人再生 デメリット」の記事もあわせてチェックすることをおすすめします。

個人再生におすすめな弁護士・司法書士

個人再生の成功率を上げたければ、法律家への依頼は必須でしょう。

個人再生の失敗に多い理由は手続きの廃止で、具体的な内容は以下の通りです。

廃止理由の主な理由

- 何らかの事情で再生計画案が作成できない

- 再生計画案が期日中に作成できなかった

- 債権者から反対があった

- 財産隠しをしていた

弁護士・司法書士に依頼していても、特別な事情で再生計画案が作成できないということは稀にあるようです。

しかし、それ以外の失敗は弁護士・司法書士に依頼していれば防げる可能性が高くなります。

成功率を上げたいなら法律家に依頼するのが得策ですね!

依頼する事務所は、複数箇所に相談して決めるのが良いでしょう。

費用は状況や住んでいる都道府県、相談する事務所によって変わるためです。

ここで少し、法律家への費用相場を確認していきます。

| 弁護士 | 40~60万円 |

|---|---|

| 司法書士 | 30~40万円 |

弁護士と司法書士では、10~20万円ほど開きがあり司法書士のほうが費用が安いことが分かります。

東京地方裁判所とその他地方裁判所で手続きする場合、弁護士に依頼する・しない場合の予納金(裁判所へ支払う費用)の違いも合わせて確認しておきましょう。

| 弁護士に依頼する | 弁護士に依頼しない | |

|---|---|---|

| 東京地方裁判所 | 15万円 | 25万円 |

| 東京地裁以外 | 20万円 | 10~20万円 |

司法書士に依頼したほうが一見安く見えますが、裁判所へ納める予納金も含めて考えると弁護士に依頼する費用とあまり変わらないケースもあります。

また個人再生の場合、司法書士は書類作成のみであり弁護士のように代理人になることはできません。

ただし、弁護士と司法書士のどちらに依頼すると良いかは状況によって異なるため、いろいろな事務所に相談してから決めていきましょう。

ここからは、おすすめの弁護士・司法書士を紹介していくので気になる事務所があったら成功率を上げるためにも相談から始めてみましょう!

| 事務所名 | 着手金 /1件 |

報酬金 /1件 |

その他 費用 |

|---|---|---|---|

| はたの ※書類作成のみ |

ー | 385,000円~ | 220,000円~ ※再生委員に支払う費用 |

| みやび | 440,000円 | – | 分割支払い可 |

| サンク | 500,000円 ※住宅ローン有の場合+100,000円 |

一律10% | 管財人費用の自己負担 ※各都道府県により費用が異なる |

| 響 | 330,000円 | 220,000円 ※住宅ローン有の場合+110,000円 |

ー |

| ロータス | 330,000円 | 330,000円 ※住宅ローン有の場合+110,000円 |

55,000円 ※諸経費 |

| ひばり | 330,000円 | 220,000円~ | 5,500円 ※諸経費 |

※事務所名略 ※税込 ※事務所により別途切手・交通費・訴訟費用など実費、諸経費あり

はたの法務事務所

引用元:はたの法務事務所

はたの法務事務所の特徴

はたの法務事務所は費用が非常に安いことが特徴の司法書士事務所です。

- 初期費用・着手金無料、分割払いOK

- 相談・全国出張無料

- 個人再生は書類作成のみ

司法書士歴40年の経験があり、頼りになる事務所であることは95.2%という顧客満足度の高さからも容易に想像できます。

状況によって異なりますが、費用を安く抑えられることもあります!

ただし、司法書士事務所であるため個人再生では書類作成しかしてもらえないということ、その他制限があることは理解しておきましょう。

司法書士に依頼するときの注意

- 個人再生の場合、書類作成しか依頼できない

- 弁護士ではないため裁判で代理人になることはできない

- 借金のうち1社でも140万円以上の金額を借りている会社があれば依頼することはできない

相談料・出張料が無料と、相談しやすい環境を整えてくれている非常に頼りになるはたの法務事務所。

「債務整理は個人再生が最適なのか?」「自己破産や任意整理など別の手続きの方がいいのかな?」

と迷われている場合は、はたの法務事務所に相談してみると良いでしょう。

詳しい特徴や口コミについては、「はたの法務事務所 口コミ」の記事でご確認いただけます。

はたの法務事務所の個人再生費用

| 相談料 | 無料 |

|---|---|

| 報酬金 /1件 | 385,000円~ |

| その他費用 | 220,000円~ ※再生委員に支払う費用 |

※書類作成のみ

| 企業形態 | 司法書士法人 |

|---|---|

| 主な業務 | 任意整理・過払い金請求・個人再生(書類作成)・自己破産(書類作成) |

| 所在地 | 東京本店:東京都杉並区荻窪5-16-12 荻窪NKビル5階(受付)・6階 大阪支店:大阪府大阪市淀川区西中島4-11-21 新大阪コパービル303 |

債務整理におすすめの法律事務所:弁護士法人みやび

弁護士法人みやびは、借金問題に強みを持つ弁護士法人で、平成21年に開所して依頼、15年間で4,000件以上の案件を手掛けた経験があります。

代表弁護士の佐藤秀樹弁護士はは慶應義塾大学法科大学院で実務家としてゼミの講師を、慶應義塾大学法学研究所でも講師を務めるなど教育分野でも活躍しています。

受付時間が10:00~20:00までと広く休日も対応可能です。

弁護士法人みやびの自己破産費用

| 相談料 | 無料 |

|---|---|

| 弁護士費用 | 着手金44万円(税込み) |

| その他 | 分割払い可 |

| 企業形態 | 弁護士法人 |

|---|---|

| 主な業務 | 債務整理全般(任意整理・過払い金請求・個人再生(書類作成)・自己破産(書類作成) |

| 所在地 | 東京都港区東新橋1丁目1−21 今朝ビル 5階 |

サンク総合法律事務所

引用元:サンク総合法律事務所

サンク総合法律事務所の特徴

サンク総合法律事務所は、女性弁護士に依頼できる弁護士事務所です。

- 何度でも相談無料

- 費用の分割払いOK

- 女性弁護士が在籍

月600件以上の相談実績があり、何度でも無料相談ができます。

女性弁護士に依頼したい方におすすめです!

男性には依頼しにくくても、女性弁護士に依頼できるので「男性には相談しにくい」という方でも安心です。

また、費用は状況によって変わることが理由で、公式HPには載っていません。

個人再生の流れや具体的な費用は、相談をしていくなかで確認してください。

特徴や口コミをまとめている、「サンク総合法律事務所 口コミ」の記事もあわせてご覧ください。

サンク総合法律事務所の個人再生費用

| 相談料 | 無料 |

|---|---|

| 着手金 /1件 | 500,000円 ※住宅ローン有の場合+100,000円 |

| 報酬金 /1件 | 一律10% |

| その他 | 管財人費用の自己負担 ※各都道府県により費用が異なる |

※税込

実際に問い合わせをして確認した内容になります。

| 企業形態 | 弁護士法人 |

|---|---|

| 主な業務 | 債務整理・民事事件一般・離婚・相続・遺言・事業再編・貸金問題・企業の倒産処理など |

| 所在地 | 東京都中央区八丁堀4-2-2 UUR京橋イーストビル2階 |

弁護士法人・響

引用元:弁護士法人・響

弁護士法人・響の特徴

弁護士法人・響は不安を取り除くべく、弁護士一人ひとりが丁寧な説明を心がけている弁護士事務所です。

- 着手金・費用の分割払いOK

- 費用が安めで、事前説明が丁寧

- メディア出演で知名度が高い

費用が安い・手続きのサポート・知名度が高く信頼できるなど、総合的に考えると安心感のある事務所です。

報酬金が220,000円と紹介している事務所の中では最も低く、費用を抑えつつ確実に個人再生を進めて行きたい人におすすめできます。

成功率をあげられそうですし、安心してお願いできそうですね!詳しい特徴や口コミをまとまめている、「弁護士法人響 評判」の記事もあわせてチェックしてみましょう。

弁護士法人・響の個人再生費用

| 相談料 | 無料 |

|---|---|

| 着手金 /1件 | 330,000円~ |

| 報酬金 /1件 | 220,000円~ ※住宅ローン有の場合+110,000円 |

※税込

| 企業形態 | 弁護士法人 |

|---|---|

| 主な業務 | 債務整理、交通事故、B型肝炎、労働問題、相続問題、離婚、刑事事件、ビザ申請 |

| 所在地 | 東京都新宿区北新宿2丁目21番1号新宿フロントタワー14階 |

東京ロータス法律事務所

引用元:東京ロータス法律事務所

東京ロータス法律事務所の特徴

東京ロータス法律事務所は、借金問題を解決したその先までサポートを心がけている弁護士事務所です。

- 相談無料、土日祝日もOK

- 費用の分割払いOK

- 個人再生後の生活再建までサポート

個人再生をした後の生活を立て直せるか不安な人にとっておすすめの弁護士事務所です。

土日祝日も相談可能で、しかも無料!

曜日を問わず相談ができることから、仕事が忙しく個人再生後の生活をしっかり立て直して行きたい人にとって強い味方になってくれるでしょう。

特徴や口コミをもっと深掘りしたい方は、「東京ロータス法律事務所 口コミ」の記事をご覧ください。

東京ロータス法律事務所の個人再生費用

| 相談料 | 無料 |

|---|---|

| 着手金 /1件 | 330,000円 |

| 報酬金 /1件 | 330,000円 |

| その他費用 | 諸経費55,000円 ※住宅ローン有の場合+110,000円 |

※税込

| 企業形態 | 弁護士法人 |

|---|---|

| 主な業務 | 任意整理・過払い金請求・個人再生(書類作成)・自己破産(書類作成)・身近な法律問題全般等 |

| 所在地 | 東京都台東区東上野1丁目13番2号廣丸ビル1-2階 |

ひばり法律事務所

引用元:ひばり法律事務所

ひばり法律事務所の特徴

ひばり法律事務所は、女性専用相談窓口があり、債務整理をメイン業務とする弁護士事務所です。

- 費用の分割払いOK

- 女性専用窓口有り

- 相談・出張サービス無料

女性専用窓口が用意されているので「男性と話をするのが怖い」「相談は女性にしたい」という方におすすめです。

事務所によっては男性スタッフが電話対応をしているところもあるので、確実に女性に話したい人にとっては安心して電話できますね!

また「地元の弁護士には相談しにくい」という場合でも、出張サービスが無料なので気軽に相談・依頼できます。

詳しい特徴や口コミについてまとめている、「ひばり法律事務所 口コミ」の記事もご覧ください。

ひばり法律事務所の個人再生費用

| 相談料 | 無料 |

|---|---|

| 着手金 /1件 | 330,000円 |

| 報酬金 /1件 | 220,000円 |

| 経費 | 5,500円/1社あたり |

| その他 | 若干の諸経費有 |

※税込 ※予納金・郵券・交通費など実費あり

| 企業形態 | 弁護士法人 |

|---|---|

| 主な業務 | 借金問題・離婚・相続など |

| 所在地 | 東京都墨田区江東橋4丁目22-4 第一東永ビル 6階 |

やってはいけないことを防いで成功率を上げるためにも弁護士への依頼は大切です!

まとめ

個人再生とは5〜10分の1と大幅な借金減額が見込め、約90%と成功率が高い手続きです。

継続的な収入があり、借金総額が5,000万円以下であれば検討することができます。

個人再生とは

- 小規模個人再生と給与所得等再生の2種類で、成功率は約90%

- 原則3年、最長5年で減額された借金返済

- 費用総額は75万円程度

- 手続きの期間は約半年〜1年

個人再生手続きの流れは以下の通りです。

- 弁護士・司法書士に依頼

- 費用の支払い

- 受任通知の送付

- 借金総額の調査、過払い金請求をする

- 収支・財産の調査をする

- 個人再生申立書の作成(弁護士・司法書士)

- 裁判所に個人再生申し立てを行う

- 債務履行テスト

- 個人再生委員と面談、手続きの開始

- 債権者からの必要書類の届け出

- 再生計画案の作成、裁判所へ提出

- 再生計画案の決議(小規模個人再生のみ)

- 裁判所による認可・不認可決定

- 個人再生手続きの完了、再生計画案に従って返済開始

個人再生認可決定後の流れは以下の通りです。

個人再生認可決定後の流れ

- 官報に決定したことが掲載され、弁護士・債権者に決定書が届く

- 決定の約1ヶ月後から返済が始まる

- 完済後は個人再生前の生活に戻る

返済は月々の支払いというより、2〜3ヶ月に1回の返済ペースを選ぶ人が多いようです。

完済後すぐは、クレジットカードやローンの利用はできませんが5〜10年後には再び利用できるようになります。

個人再生手続きで、絶対にやってはいけないことがいくつかあります。

やってはいけないことは以下の通りです。

- 虚偽申告など不正を行う

- 再生計画案の提出期限を守らない

- 再生計画案に問題がある状態で提出する

- 一部の債権者を優先して返済する

- 債権者に反対されるような状況で進める

財産隠しについては、裁判所はどこまでも調べるのでバレます。

やってはいけないことは、はじめからしないようにしましょう。

また、個人再生は成功率が高い手続きですが、失敗している人も少なからずいます。

しかし、その失敗は弁護士に依頼すれば防げる可能性が高いので、検討するのであればまずは相談から始めることがおすすめです。

個人再生の成功率を上げるためには弁護士への依頼が必須!

個人再生を検討するなら

減額診断から試してみる!

個人再生をした経験者の声も掲載しているのでぜひ見てみてください!