借金返済で生活が苦しくて自己破産をしようと思っていても「自己破産の費用が払えない…」「安いやり方が分からない」と前に進めない方も多いのではないでしょうか。

実際には最初に費用を払えない場合でも自己破産を進める方法はあります。また、生活保護の方でも自己破産することができるんです。

この記事では、自己破産費用一覧で相場や内訳、費用が払えないときの安いやり方について詳しく解説していきます。

自己破産を検討する前に

減額診断をしてみる!

自己破産とは?条件やデメリット

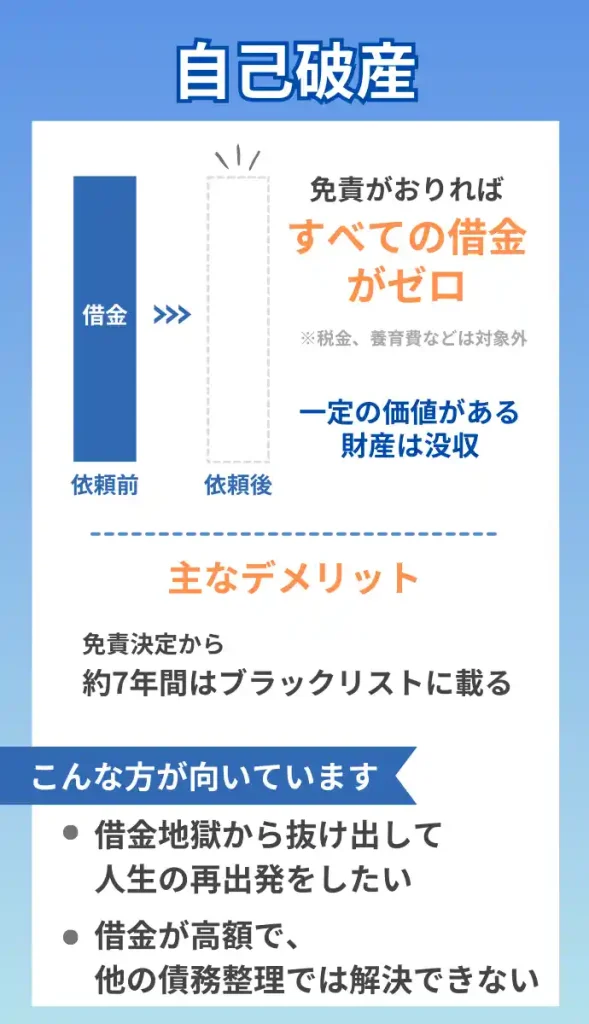

自己破産とは、返済しないといけない借金の支払い義務をなくす債務整理の方法です。

借金返済に追われて生活が苦しい人にとっては、大きな助け舟といえる制度といえるでしょう。

しかし「自己破産をして借金をまっさらにしたい!」と申し立てをすれば、無条件に誰もが借金支払い義務をなくせるわけではありません。

まずは、自己破産のやり方、自己破産とはどんな条件の人が自己破産を受けられるのか、自己破産のデメリットについて解説していきます。

自己破産のやり方は2種類

自己破産のやり方は、管財事件と同時廃止の2種類です。

管財事件のやり方はさらに2つに分けられ、通常管財と少額管財があります。

自己破産の種類

- 管財事件:通常管財、少額管財

- 同時廃止

自己破産のやり方は細かくみていくと3種類ですが、財産の有無や規模によって変わり、どの手続き方法で進めて行くのかは自分でやり方を決められることではありません。

手続きの方法によって自己破産の費用相場に差があり、通常管財・少額管財・同時廃止のどのやり方になるかは裁判所によって決定されます。

さらに踏み込んで、確認していきましょう。

管財事件(通常管財・少額管財)

管財とは「お金を管理する」という意味があります。

管財事件とは、家や車などの財産をもっている場合、財産をお金に換えて債権者に分配する破産手続きのことです。

管財事件をさらに細かく分けると、通常管財と少額管財の2種類に分けられます。

管財事件は2種類

- 通常管財

- 少額管財

財産をお金に換えるには、破産管財人が財産調査をして、お金に換える換価処分が行われます。

また、免責不許可事由にあたる場合も管財事件での手続きとなります。

補足

- 破産管財人:財産の調査をするために、裁判所が選んだ弁護士のこと。自己破産をする人のサポートをしてくれる弁護士とは別です。

- 換価処分:財産を売却して現金に換えること。

- 免責:借金を返済しないといけない責任を免除されること。

- 免責不許可事由:自己破産の免責が認められないケースのこと。

1.通常管財

通常管財とは、財産調査・手続きに半年~1年間ほどの期間を必要とし、裁判所費用相場が約50万円かかる従来の自己破産です。

この費用相場は予納金という名目で裁判所に支払うもので、自己破産をする人が支払います。

破産管財人が調査をするための費用も含まれているからだけど、自己破産をする人にとってはかなり高額ですよね。

ただし、個人の自己破産の場合、通常管財のやり方になることはほとんどありません。

大きな会社が自己破産するときや、債権者の数があまりにも多い場合に通常管財のやり方で進められます。

2.少額管財

個人事業主が自己破産する場合は、少額管財のやり方で行われることが多いです。

少額管財とは、調査する財産がそこまで多くなく2~3ヵ月と短期間で調査を終えられるため、裁判所費用を約20万円と少額でできる自己破産の手続きです。

自己破産の申し立てをしている人の弁護士に、手続きの一部を請け負ってもらうことで破産管財人が負担が軽減します。

その分、破産管財人の費用が含まれた予納金を安い金額で抑えることになり、少額管財ができるという仕組みだからです。

サポートしてくれる弁護士がいてはじめて、通常管財よりも安い少額管財を検討する条件を満たすことができます。

同時廃止事件

自己破産とは個人がする場合、同時廃止事件のやり方で行われることが多く裁判所費用相場は1~2万円ほどと、管財事件よりもかなり安い費用での手続き。

生活保護の方が自己破産する場合も、同時廃止の手続きで行われることがほとんどです。

同時廃止事件は、自己破産を申し立てるのと同時に終了する自己破産手続きのこと。

自己破産をしたい人にお金に換えるだけの財産がなく、費用を払うことも難しいと判断された、ギャンブルによる借金ではないなどの免責不許可事由に当たらない場合にこちらのやり方で取り扱われます。

ただし、生活保護の人であってもギャンブルによる借金の場合は少額管財になる可能性は否定できません。

同時廃止の条件例

- 20万円以下の貯金

- 99万円以下の現金

- 保有している財産をお金に換えても20万円に満たない

- 免責不許可事由に該当しない場合

調査する財産がないため、破産管財人が裁判所から選任されることもありません。

破産管財人に支払う費用がかからないため、裁判所費用相場は管財事件と比べると非常に安いです。

自己破産以外の債務整理

も検討してみる!

自己破産の条件

自己破産の手続きをするための条件に、明確な借金額はありません。

自己破産は借金返済ができない人が生活を立て直すべく、返済しないといけない義務をなくしてもらうために行います。

自己破産ができる人の条件や手続きの流れ、かかる期間については「自己破産 流れ」の記事で分かりやすく説明しています。

借金に悩んでいて、自己破産の手続きについて知りたい方は要チェックです!

自己破産のデメリット

自己破産とは「裁判所から借金の支払いを免除される」という大きなメリットがありますが、少なからずデメリットもあります。

自己破産のデメリット例

- 自己破産をするとブラックリストに載る

- 自己破産をすると車や家を手放さなければいけない場合がある

- 官報に掲載されるため知人にバレる可能性がある

1つ目のデメリットである、自己破産をするとブラックリストに載るについて少しご説明します。

ブラックリストに載ると信用情報を管理する情報機関に「自己破産を行った、返済が困難な人」という情報が掲載されます。

掲載期間は約5~10年間で、クレジットカードの作成や、借入、ローンを組むことができなくなるのです。

自己破産をすると、新たな借金をつくることができなくなるという意味ではメリットですが、このようなデメリットがあることも知ったうえで検討しましょう。

自己破産とはデメリットの方が多いもの。詳しくは「自己破産 デメリット」の記事で説明しています。

自己破産はデメリットも多いです!行うかは慎重に検討しましょう!

まずは借金減額診断で今の

状況をチェック!

自己破産の費用は?相場・払えない時など解説

自己破産で一番安いやり方は、同時廃止事件での手続きで、さらに裁判所へ提出する資料を自分で作ることができれば相場で4万円ほどで済ませることができます。

ただし、これは非常に困難で現実的ではないやり方。

費用をできるだけ安い金額で抑えながら確実に自己破産を進めたければ、生活保護の方も含めて弁護士に依頼して手続きを進めましょう。手続きの種類によって異なり、弁護士費用も含めると30~80万円ほどかかりますが一番確実で間違いのないやり方です。

ここからは、自己破産費用の相場と、払えないときはどうしたらいいのか、を詳しく解説していきます。

自己破産の費用相場一覧と内訳

自己破産とは、細かく分けると3種類のやり方があり、自分で決めるわけではなく裁判所が決定する事項だということが分かりましたね。

ここからは、具体的な自己破産の費用相場についてみていきましょう。

以下の自己破産費用一覧ではそれぞれの費用の相場を確認できます。

| 種類 | 裁判所費用相場 | 弁護士費用相場 | 総額(目安) |

|---|---|---|---|

| 同時廃止事件 | 2~4万円 | 30~40万円 | 32~44万円 |

| 少額管財 | 20万円ほど | 40~50万円 | 60万円~ |

| 通常管財 | 50万円~ | 50~80万円 | 100万円~ |

費用詳細や内訳はすこし複雑ですが、1つずつ解説していくので一緒に確認していきましょう。

こんな内容の費用がかかるんだ!と相場を知ることで、自己破産の心の準備もできますね!

弁護士にかかる費用

自己破産の弁護士費用相場は、一律で決まっているわけではなく、法律事務所がそれぞれ決定しています。

また、弁護士費用相場は、おおむね以下の通りです。

| 自己破産の種類 | 弁護士費用相場 |

|---|---|

| 同時廃止 | 30~40万円 |

| 小額管財事件 | 40~50万円 |

| 通常管財事件 | 50~80万円 |

費用に差があるのは、自己破産の手続きの種類や業務の手間に違いがあるためです。

弁護士費用の内訳

- 相談料

- 着手金

- 実費

- 成功報酬

弁護士に自己破産の相談をするときにかかる費用です。

1時間の時間設定をされているところが多く、相場は1万円ほど。

最近では相談を無料で受けている事務所が増えており、本記事で紹介している弁護士・司法書士事務所はすべて相談料無料です。

弁護士に自己破産の依頼をした段階で支払われる費用のことで、相場は0~50万円ほど。

万が一、契約解除することがあっても着手金は返還されないため、どの事務所に依頼するか慎重に決めましょう。

着手金が0円または安い金額で、成功報酬金が高い金額で設定している事務所や、着手金が高額な分、成功報酬を安い金額で設定されている事務所など様々です。

弁護士に対して支払われる費用ではなく、申し立ての手続きをする際にかかった費用が請求されます。

弁護士事務所から裁判所へ資料を郵送する際の切手代、収入印紙代または弁護士の交通費などです。

裁判所から自己破産が認められた際に、成功した報酬として弁護士に支払われる費用で、相場は0~30万円ほどです。

成功報酬が安い金額で着手金が高額に設定されている事務所や、成功報酬が高額な分着手金が0円または安い金額で設定されているなど様々です。

弁護士・司法書士にお願い

したい方はこちら

裁判所にかかる費用

自己破産をする際に裁判所にかかる費用も、自己破産の手続きによって異なります。

裁判所にかかる費用は、おおむね以下の通りです。

| 申立手数料 収入印紙代 |

1,500円 ※破産手続開始申立費用:1,000円、免責許可申立費用:500円 |

|---|---|

| 予納郵券 郵送書類の切手代 |

5,000円前後 |

| 官報広告費 | 10,000円~15,000円前後 ※破産手続きや都道府県によって異なる |

| 引継予納金 |

|

自己破産を申し立てをする際に提出する破産手続開始・免責許可申立書に貼る収入印紙代のことで、1500円かかります。

収入印紙自体はコンビニでも購入できますが、金額が大きい収入印紙を置いていない場合もあります。確実に購入するために、郵便局や法務局に行けば間違いないでしょう。

裁判所が自己破産に関する書類を各所に送る際に必要な切手代のことです。

現金や切手で納めることができます。

費用は5,000円前後ですが、送る書類数によって変わるため個人差があります。

自己破産をしたら官報(名前の一覧)に名前が掲載されます。その広告料です。

破産手続きの方法や都道府県によっても費用は異なります。

菅報については「自己破産 名前 一覧」の記事で詳しく解説しているので、仕組みについて気になった方は参考にしてみてください。

引継予納金は、破産手続きによって金額が変わります。

個人の自己破産で多い同時廃止は、破産管財人が関わることがないので引継ぎ予納金は不要。

少額管財事件は20万円ほど、通常管財は50万円ほどで、引継予納金も都道府県や裁判所によって金額に前後があるようです。

引継予納金は、破産管財人の費用にあたる部分なので次で詳しく説明していきます。

破産管財人にかかる費用

破産管財人にかかる費用は、裁判所費用の引継予納金にあたる部分で、自己破産の手続きによって変わります。

費用は、おおむね以下の通りです。

| 種類 | 破産管財人の費用 |

|---|---|

| 同時廃止 | 不要 ※破産管財人が選任されないため |

| 少額管財事件 | 20万円ほど |

| 通常管財事件 | 50万円ほど |

同時廃止は、個人の自己破産を行うときに一番多いやり方で、破産管財人の費用がかかりません。

同時廃止は、債権者に配当するだけの財産がないと明らかに分かっている場合に適応されます。

調査する財産がないため破産管財人は選任されることなく手続きが終了するので、費用はかかりません。

少額管財事件は、個人事業主が自己破産を行うときに多いやり方で、費用は20万円ほどです。

お金に換えられるだけの財産が少なく、通常の財産調査より手間がかからないため、手続きを簡素化して短い期間で終わらせることができます。

その分、破産管財人の負担が減るため通常約50万円かかるところが約20万円の費用でできます。

通常管財事件は、会社が自己破産を行うときに多いやり方で、費用は50万円ほどです。

調査する財産が多く、その分手間もかかるため高額な費用が必要となります。

債権総額が5,000万円を超えると破産管財人の費用は上がります。

50万も払えない…と思ったけど、個人の場合は通常管財になることは少ないみたいですね。

先に借金減額ができるか

確認しましょう!

自己破産の費用を払えない時は?安いやり方も紹介

自己破産費用の準備が最初にできなくても、手続きを進めることはできます。

ここでは、費用を払えないときの対処法と安いやり方について解説していきます。

- 法テラスを利用して費用を立て替えてもらう、返済できないときは免除申請をする

- 弁護士費用を分割払いにして毎月数万円ずつ支払う

- 弁護士よりも安い司法書士に依頼して25万円前後におさえる

- 自分で手続きを進めて自己破産費用を4万円ほどにする

費用を払えないとき、安いやり方もいくつかあるのでそれぞれ詳しく解説していきます。

法テラスを利用し自己破産の費用を抑える

弁護士費用を払えないときは立て替えてもらうことができ、条件や審査にクリアすれば返済免除になる可能性があります。

生活保護の人だけではなく、収入が少ない場合は条件を満たせば法テラスと契約している弁護士との無料相談が可能です。

無料相談をしたのち、弁護士に依頼・受任という流れになった場合、原則一定の料金はかかります。

でも、費用を一度に払えない場合もありますよね?

費用をすぐに払えない方に備えた弁護士費用立て替え制度があり、申請をして審査を通れば免除してもらえるのです。

立て替えてもらえる金額は、収入や資産状況に応じて規定から算出されるため、個人差があり相場というものはありません。

あくまでも法テラスに借りているお金なので3年間と長期的な期間の返済を目標に、無利子で5,000円~10,000円ずつ返していくことになります。

自己破産手続きが終わった後も、生活や収入を安定させることが難しい場合もあるかもしれません。そうなったときは支払いの猶予をもらう、もしくは免除してもらうことができます。

自己破産の手続き終了時点の収入や、資産状況に応じて利用できるかの審査があり、審査によって免除金額が決まるため、どれだけ免除されるかは個人差があり相場というものはありません。

審査があるので「確実に安い費用で抑えられる」と言い切れませんが、「審査に通れば安い金額で済ませられることもある」と知っておいて損はなさそうです。

自己破産の費用を分割払いに

「弁護士費用が高くて払えない…」と心配になりそうですが、費用の分割払いに対応している弁護士事務所が多いのでご安心ください。

確実に自己破産を進めたいなら、債務整理に強い弁護士事務所を選んで依頼しましょう。

債務整理をメイン業務とする弁護士事務所であれば、自己破産をする方の金銭面が厳しいことは良く理解してくれます。

そのため、着手金が0円または安い金額で自己破産の手続きを始められたり、着手金・成功報酬簿分割払いに対応したりしているのです。

裁判所費用は分割払いができませんが、弁護士費用の分割払いで無理なく支払えるだけでも毎月の生活に少しゆとりができるはず。

債務整理に強いと評判のアディーレ法律事務所。

アディーレ法律事務所は、自己破産の弁護士費用が最大12回払いまで可能です。

詳しくは「アディーレ法律事務所 評判」の記事にまとめてありますので、自己破産をできるだけ有利に進めたい方はチェックしてみましょう。

また、アディーレ法律事務所を含めこの記事で紹介しているおすすめの弁護士・司法書士事務所は自己破産費用の分割払いに対応しており、費用が払えない時も親身に寄り添って相談にのってくれる事務所ばかりです。

「払えないんじゃないか」と不安に感じるかもしれませんが、金額や支払い期間は状況に合わせて一緒に考えてくれるので、まずは相談してみましょう。

債務整理で心配なことは実績

のある事務所に相談!

自己破産を司法書士に依頼

「弁護士費用は高くて払えない!」という方は書類作成は司法書士にお願いして、自己破産の手続きを自分で行って安い費用でおさえる方法があります。

司法書士の費用の相場は25万円前後。弁護士に依頼するより安い金額ですが、司法書士ができることは裁判所に提出する書類の作成のみで代理人になることはできません。

これは、裁判所に提出する書類の準備やアドバイスはくれるけど、裁判所とのやり取りや債権者とは直接話をしないといけないということです。

同時廃止であれば、裁判所への予納金が12,000円と安い金額で、司法書士に書類作成を依頼して手続きは自分で行った方が、自己破産にかかるトータルの費用は安く抑えることができるでしょう。

しかしデメリットとして、もし自己破産の手続きが管財事件となった場合、通常管財となり裁判所への予納金を50万円ほど支払わなければいけなくなるのです。

予納金が安い金額となる少額管財を検討したい場合は、弁護士がついていることが条件なので改めて弁護士を探さなければいけません。

そうなった場合、最初から弁護士に依頼していたほうがトータル費用を安い金額で抑えられる可能性の方が高いです。

弁護士費用が高くて払えない!と思っても、弁護士がいるという条件を満たさなければできない手続きもあります。

自己破産を自分で手続きし費用を抑える

「弁護士・司法書士の費用なんて払えない…」という方は書類作成や裁判所でのやり取りを自分で行い、裁判所に支払う予納金だけで済ませる安いやり方があります。

弁護士費用の30~80万円を抑えられて、同時廃止であれば自己破産にかかるトータルの費用は4万円ほどと非常に安い金額になります。

ただし、法律の知識をしっかり持っている人でないと困難を極め、現実的ではありません。

必要書類の作成に不備があればその都度作り直す必要がありますし、誰からもアドバイスをもらえないのでやり方が分からず手続きが長引く可能性もあるのです。

また、管財事件で手続きが進むとなった場合、自分ひとりで手続きを行うとなると通常管財事件で取り扱われることとなり約50万円の予納金を支払うことになります。

弁護士がいれば少額管財(予納金約20万円)に持ち込める可能性が非常に高くても、検討することすらできなくなってしまいます。

弁護士費用が最初で払えない場合は分割払いができるからそうしてもらった方がよさそう。自分ひとりで自己破産をするのは非常に困難で、手続きをスムーズに進めることが難しいということですね…

不安な気持ちを借金問題

の専門家に相談!

自己破産の状況別の費用はいくら?

状況によって自己破産の最適な方法は違います。

生活保護者や個人事業主はどうやって自己破産して、その費用はどのくらいかかるのでしょうか。

- 生活保護者も、費用は変わらないけど法テラスで弁護士+裁判所費用の立て替えと、場合によっては返還免除になる。

- 個人事業主は、弁護士に依頼して少額管財で検討できれば、結果的に40~50万円と安い費用で手続きできる。

ここでは、状況別の自己破産方法とその費用について詳しく解説していきます。

生活保護の人の自己破産の費用

自己破産とは「生活保護の人は自己破産ができない」と思っていませんか?

生活保護と自己破産とはまったく別物。生活保護の人が自己破産できないなんてことはありません。生活保護者でも、そうでない人と基本的に自己破産の費用は変わりません。

ですが、生活保護を受けている人はあまり生活に余裕がないのも事実。費用をすぐには払えないかもしれません。

そこで、生活保護の人は法テラスに相談すると無料となる場合があり、弁護士費用だけでなく裁判所へ納める予納金も立て替えてもらうことができます。

法テラスに立て替えてもらっている費用なので返還する必要はありますが、月々5,000円~10,000円と低額で、返済期間も収入や生活状況に合わせて考慮してくれます。

また、自己破産の手続きがすべて終わった後、どうしても払えない場合は償還免除申請をすることができます。

生活保護の人は立て替えてもらった分の費用の支払いを免除してもらえる可能性が高く結果安い金額で自己破産ができることになるので免除申請をしてみましょう。

法テラスへの相談を検討している人は、「法テラス 本当に無料」の記事も参考にしてみてください。

Point

- それぞれの制度を利用するには、1つ1つ申請が必要です

- 住んでいる地域や、個人の状況によって立て替えや免除の金額は変わります

- 詳細は、お住まいの法テラス地方事務所にまずは相談して確認してみましょう

また生活保護を受けている方は、気を付けておきたいことがいくつかあるので合わせて確認していきます。

すでに生活保護を受けていて借金がある場合は、取り立てが激しくなる前に自己破産の手続きを始めて、まずは催促をストップさせましょう。

受給した生活保護費から借金返済をすると、不正受給とみなされて生活保護の支給を停止されるどころか、生活保護給付金の返還や徴収金の支払いを求められる恐れがあります。

生活保護費から借金の返済をしてしまう前に、法テラスに相談することをおすすめします。

個人事業主の自己破産の費用

自営業者や個人事業主の自己破産とは、少額管財事件になることが多く予納金は20万円ほど。弁護士費用も合わせると40~50万円ほどになります。

個人事業主は売掛金や事業設備、在庫商品という財産があるため同時廃止ではなく管財事件の扱いとなります。

ただし、お金に換えられる財産が多くないことから簡易的な少額管財での手続きとなることがほとんどです。

個人事業主は原則同時廃止になることはないので、少額管財事件で手続きを進めるために、弁護士に依頼をしないといけません。

弁護士に依頼していない場合、通常管財で手続きが進められ予納金が50万円ほどかかります。

借金が減額できないか

確認してみる

自己破産ができるのは1度だけ?

過去に自己破産を経験していても、1回目の自己破産から7年経過していれば、もう一度自己破産をすることは可能です。

法律上で回数制限は設けられていないので、たとえ2回目であっても申し立てはできます。

ただし、1回目の自己破産時よりも免責決定が厳しくなるので注意が必要です。

1回目の自己破産が同時廃止事件だったとしても、2回目はより詳しく財産について調査する傾向にあるので、管財事件になる可能性が高いです。

管財事件は手続きに時間がかかることから、1回目よりも費用が高額になることが予想されます。

回数に制限なく自己破産をすることはできますが、1回目よりもさらに費用が高額になるので注意してください。

自己破産の依頼は弁護士がおすすめな理由

自己破産の依頼は書類作成から代理人もしてくれる、弁護士がおすすめです。

具体的なおすすめ理由は以下の通りです。

- 労力や時間を短縮できる

- 自分に最適な手続きがわかる

- 自分でやるより免責許可が下りやすい

それぞれ詳しくみていきましょう。

労力や時間を短縮できる

自己破産とは、複雑で莫大な量の書類を必要とします。

弁護士に依頼をすれば、必要書類の確認・準備・作成まですべて代行してくれるため、依頼者が苦労することはありません。それだけでも大きなメリットです。

自分自身で書類作成に挑もうとすると、必要なことを一から調べるのだけでも労力がいりますし、おそらく何時間あっても時間が足りません。

弁護士に自己破産の手続きを進めてもらう方がスムーズに進められるでしょう。

自分で準備している間に借金返済の取り立てもあった場合、それどころではありませんよね。

自分に最適な手続きがわかる

弁護士に相談すれば最適な手続きがわかります。

自己破産によるデメリットは関連記事でも紹介しているように意外と多いので、できれば自己破産したくないという方もいるのではないでしょうか。

「弁護士に相談することで自己破産するしかないと思っていたけど、任意整理や個人再生で債務整理できることが判明した」という場合もあります。

弁護士は依頼人の意向や状況に合わせて、的確な判断とスムーズに手続きを進めることが可能です。自分の最適な手続きが何かを知るためにも、まずは弁護士に相談することが重要です。

また、費用が払えない生活保護の方も法テラスを通して手続きをすると弁護士を紹介してもらえ、費用の免除なども受けられる可能性が高いです。生活保護の方も、弁護士に依頼することをおすすめします。

法律の専門家に相談するのが一番ですね!

自分でやるより免責許可が下りやすい

弁護士からのサポートで、免責許可が下りやすくなります。

自己破産の手続きの中に、免責許可申立というものがあります。裁判所から「免責=借金を支払わなければいけない義務を免除」してもらわなければ、自己破産を進めることができません。

自己破産の申し立てをすると、裁判所に出頭して「免責審尋」を受けることになり、裁判官と債務者で面談、免責を認めるかを見極めるためにさまざまな質問に答える必要があります。

ここでの立ち振る舞いや態度、発言も裁判官にとっては免責を許可して良いかの重要な見極めポイント。

特に、アディーレ法律事務所など債務整理に強い弁護士からのサポートがあれば、裁判官からの印象を良くするための受け答えのコツがわかり、同席してくれる場合もあるので免責許可が下りやすくなるでしょう。

弁護士に依頼すれば、心配なことはすべてサポートしてくれます!

自己破産以外の他の債務整理

を考えたい方はこちら!

自己破産に強いおすすめの弁護士・司法書士

ここからは、自己破産に強い弁護士・司法書士をご紹介していきます。

自己破産の費用設定、サポート内容、雰囲気など選ぶ事務所との相性もあるので、それぞれの特徴を知って慎重に選びましょう。

まずは、おすすめ事務所の自己破産費用一覧を見てみてください。

| 事務所名 | 着手金 /1件 |

報酬金 /1件 |

その他 費用 |

|---|---|---|---|

| はたの ※書類作成のみ |

ー | 330,000円~ ※管財事件の場合+200,000円〜 |

|

| ロータス | 220,000円 | 220,000円 ※管財事件の場合+200,000円〜 |

55,000円 ※諸経費 |

| サンク | 500,000円 ※住宅ローン有の場合+100,000円 |

一律10% | 管財人費用の自己負担 ※各都道府県により費用が異なる |

| ひばり | 220,000円~ | 220,000円~ | 5,500円 ※諸経費 |

※事務所名略 ※税込 ※事務所により別途切手・交通費・訴訟費用など実費、諸経費あり

自己破産費用一覧で、費用相場がおおむね分かったところで、次はそれぞれの事務所を詳しく確認していきます。

はたの法務事務所

引用元:はたの法務事務所

はたの法務事務所の特徴

はたの法務事務所は、相談から借金問題解決まで寄り添うことを基本方針とした司法書士事務所。司法書士歴40年のベテラン事務所で、お客様満足度95.2%を誇ります。

全国出張費用が無料なので、どこにお住まいでも気軽に依頼することができますよ。

- 相談は何度でも無料、着手金無料なので初期費用0円で自己破産の手続きを進められる

- 成功報酬金の支払いは分割払いに対応している

- 自己破産の手続きが同時廃止で、自分で裁判所や債権者とのやり取りに応じられる場合は費用をかなり抑えられる

初期費用をかけずに自己破産の手続きを始められて、報酬金がすぐに払えない場合は分割払いに応じてくれるのでコストを抑えたい&月々の支払い負担を減らしたい方には嬉しいポイントですね。

司法書士事務所なので、書類作成と裁判所でのやり取りサポートで330,000円~と弁護士事務所と比べて費用はかなり抑えられます。

ただし、はたの法務事務所は司法書士事務所であり代理人になることはできません。

自己破産の手続きが管財事件で進められることになった場合、弁護士を新たに探して弁護してもらわなければ少額管財事件を検討することもできなくなってしまうところは気を付けておくべき点です。

リーズナブルだけど、自己破産の手続きが心配で一貫して法律家に依頼したい場合は、弁護士事務所で検討しましょう。

はたの法務事務所の自己破産費用

| 相談料 | 無料 |

|---|---|

| 報酬金 /1件 | 330,000円~ |

| その他費用 | 220,000円~ ※管財事件の場合 |

※書類作成のみ

| 企業形態 | 司法書士法人 |

|---|---|

| 主な業務 | 任意整理・過払い金請求・個人再生(書類作成)・自己破産(書類作成) |

| 所在地 | 東京本店:東京都杉並区荻窪5-16-12 荻窪NKビル5階(受付)・6階 大阪支店:大阪府大阪市淀川区西中島4-11-21 新大阪コパービル303 |

債務整理におすすめの法律事務所:弁護士法人みやび

弁護士法人みやびは、借金問題に強みを持つ弁護士法人で、平成21年に開所して依頼、15年間で4,000件以上の案件を手掛けた経験があります。

代表弁護士の佐藤秀樹弁護士はは慶應義塾大学法科大学院で実務家としてゼミの講師を、慶應義塾大学法学研究所でも講師を務めるなど教育分野でも活躍しています。

受付時間が10:00~20:00までと広く休日も対応可能です。

弁護士法人みやびの自己破産費用

| 相談料 | 無料 |

|---|---|

| 弁護士費用 | 着手金33万円、成功報酬22万円(税込) |

| その他 | 分割払い可 |

| 企業形態 | 弁護士法人 |

|---|---|

| 主な業務 | 債務整理全般(任意整理・過払い金請求・個人再生(書類作成)・自己破産(書類作成) |

| 所在地 | 東京都港区東新橋1丁目1−21 今朝ビル 5階 |

東京ロータス法律事務所

引用元:東京ロータス法律事務所

東京ロータス法律事務所の特徴

東京ロータス法務事務所は、債務整理に実績のある弁護士事務所で7,000件以上の受任実績がある弁護士事務所。

匿名での相談が可能で気軽に問い合わせることができ、電話対応でも優しく丁寧に教えてくれます。

- 相談は何度でも無料、匿名で相談できる

- 着手金・報酬金は分割払いOK

- 分割払いの期間は柔軟に対応してくれる

費用の分割払いをしても、月々の支払いが高いと生活も大変ですよね。

東京ロータス法律事務所では生活状況を考えて、月々の料金・支払期間を生活に合わせて対応してくれるので費用が払えないときでも親身にサポートしてくれ安心です。

弁護士費用は、同時廃止の場合495,000円~、少額管財の場合695,000円~(20万円の裁判所費用の一部含む)と、おおむね相場の平均的な値段といえるでしょう。

東京ロータス法律事務所は弁護士事務所なので、管財事件、同時廃止などどの手続き方法でも代理人となってくれるため心配することなくお願いできますね。

私が問い合わせたとき、とても優しくてなんでも聞きやすかったです!

東京ロータス法律事務所の自己破産費用

| 相談料 | 無料 |

|---|---|

| 着手金/1件 | 220,000円 |

| 報酬金 /1件 | 220,000円 ※管財事件の場合+200,000円 |

| その他費用 /1件 | 諸経費55,000円 |

※税込

| 企業形態 | 弁護士法人 |

|---|---|

| 主な業務 | 任意整理・過払い金請求・個人再生(書類作成)・自己破産(書類作成)・身近な法律問題全般等 |

| 所在地 | 東京都台東区東上野1丁目13番2号廣丸ビル1-2階 |

サンク総合法律事務所

引用元:サンク総合法律事務所

サンク総合法律事務所の特徴

年間7,000件以上相談実績のあるサンク総合法律事務所。

女性弁護士が在籍しているなど、女性でも依頼しやすく債務整理に特化した弁護士事務所です。

- 相談は何度でも無料

- 着手金・報酬金は分割払いOK

- 関東に住んでいる人は自己破産の相談可能

サンク総合法律事務所は、自己破産費用がすぐに払えない場合でも分割払いに応じてくれます。

また直接問い合わせたところ、自己破産に関しては基本的に1都6県の関東の依頼をメインで受けているとのことでした。

費用は着手金500,000円~と他事務所と比べて高く値段設定されています。管財人費用は各県で違いがあるため、直接問い合わせて確認してみましょう。

サンク総合法律事務所も弁護士事務所なので、自己破産のどの手続き方法でも安心してお願いすることができます。

サンク総合法律事務所の自己破産費用

| 相談料 | 無料 |

|---|---|

| 着手金 /1件 | 500,000円 ※住宅ローン有の場合+100,000円 |

| 報酬金 /1件 | 一律10% |

| その他 | 管財人費用の自己負担 ※各都道府県により費用が異なる |

※税込

実際に問い合わせをして確認した内容になります。

| 企業形態 | 弁護士法人 |

|---|---|

| 主な業務 | 債務整理・民事事件一般・離婚・相続・遺言・事業再編・貸金問題・企業の倒産処理など |

| 所在地 | 東京都中央区八丁堀4-2-2 UUR京橋イーストビル2階 |

ひばり法律事務所

引用元:ひばり法律事務所

ひばり法律事務所は、早急な借金問題解決を目指す弁護士事務所です。

女性専用窓口を開設しているなど、借金問題に悩む女性にも配慮されています。

- 何度でも無料で相談できて匿名でも大丈夫

- 着手金・報酬金は分割払いOK

- 全国の無料出張サービスがある

全国の無料出張サービスがあれば、費用面を気にせず実績も豊富なひばり法律事務所に相談できるので嬉しいですね。

弁護士費用に関しては、445,500円~と相場の平均的な金額だといえるでしょう。

また、ひばり法律事務所も弁護士事務所なので、どの自己破産の手続きでも心配する必要はありません。

着手金・報酬金が後払いできるので自己破産が済んでからの支払いもOKということですね!

ひばり法律事務所の自己破産費用

| 相談料 | 無料 |

|---|---|

| 着手金 /1件 | 220,000円 |

| 報酬金 /1件 | 220,000円 |

| 経費 | 5,500円/1社あたり |

| その他 | 若干の諸経費有 |

※税込 ※予納金・郵券・交通費など実費あり

| 企業形態 | 弁護士法人 |

|---|---|

| 主な業務 | 借金問題・離婚・相続など |

| 所在地 | 東京都墨田区江東橋4丁目22-4 第一東永ビル 6階 |

まとめ

自己破産の費用相場、払えない時の安いやり方・生活保護の場合など解説してきました。ここからは、記事のおさらいをしていきましょう。

自己破産の流れには細かく分けると3種類あり、かかる費用に大きな違いがあります。

自己破産のやり方

- 管財事件

通常管財:会社の自己破産のときに多い方法で自己破産費用は100万円~

少額管財:個人事業主に多い自己破産方法で費用は40~50万円ほど

- 同時廃止:個人の自己破産に多い方法で費用は30~40万円ほど

自己破産の手続きをするときは、どのような状況でもサポートしてもらえる弁護士に依頼するとスムーズに進めることができおすすめです。

アディーレ法律事務所も含め、おすすめの弁護士・司法書士事務所を参考に検討していきましょう。

- 労力や時間を短縮できる

- 自分に最適な手続きがわかる

- 自分でやるより免責許可が下りやすい

生活保護者や個人事業主も自己破産することは可能で、それぞれ費用を抑えて手続きを進めるコツがあります。

状況別の手続き

- 生活保護者は法テラスからの手厚いサポートを受けられ、弁護士費用+裁判所費用を立て替えてもらえます。また、返還が難しい場合は支払い免除になる可能性もあります。

- 個人事業主は最初から弁護士に依頼していたほうが、結果的に安い費用で手続きできます。

自己破産とは必要書類も多く、複雑な手続きです。自己破産はデメリットも多数あり、最適な方法か判断するにも難しいもの。自分ひとりでやろうとはせず、弁護士に相談して着実に進めて行きましょう。

減額診断で状況をはっきりさせる

ところから始める!

「自分はどのやり方に当てはまるかな?」とイメージすると分かりやすいかもしれません!