このようにアイフルでの取り立てが気になっている方は多いのではないでしょうか。

アイフルでの借り入れは決して危険ではありません。返済期日を守っていれば安全です。

ぜひ最後までご覧になって今後の借入や返済に役立ててみてください。

アイフルとは?基本情報一覧

引用元:アイフル公式サイト

| 金利(実質年率) | 3.0%~18.0% |

|---|---|

| 限度額 | 800万円 |

| 融資スピード | 即日最短20分 |

| 無利息期間 | 30日間 |

| WEB申込 | 可能 |

| 電話連絡 | 原則なし |

| 申込条件 | 年齢20~69歳

安定収入がある方 |

| 遅延利率 | 20.0%(実質年率) |

| 返済期間・回数 | 最長14年6か月

1~151回 |

| 返済期日 | 毎月約定日払い・35日サイクル制 |

| 必要書類 | 本人確認書類

収入証明書類(50万円以上) |

| 担保・保証人 | 不要 |

| 専用アプリ | あり |

| キャンペーン | 初めての方に10,000円プレゼント |

| 公式サイト | コチラ |

アイフルは、2023年上半期「価格.com」カードローンランキング1位を獲得している消費者金融大手です。

アプリが使いやすく、カードレスにも対応。

バレずにこっそり、返済もコンビニやスマホから簡単に行えます。

初めての方には10,000円プレゼントがあり、借り入れした2日後に入金されます。

また無利息期間が30日あるので、急な出費の際もオトクに利用できるでしょう。

ただし、借りる際は計画的に。借りすぎには注意しましょう!

アイフルの取り立てはやばい?

アイフルの取り立てはやばいのでしょうか。ネット検索ではさまざまな情報が飛び交っています。

事件や過去について以下でくわしく解説しています。

- 違法な取り立てで業務停止の過去

- 現在は取り立てはなし

違法な取り立てで業務停止となった事件

近畿財務局の報告によれば、アイフル株式会社は2006年4月に、貸金業規制法に違反したとして業務停止を命じられました。

違反内容をまとめると、以下の通りです。

アイフルの違反内容

- 取扱主任者が顧客から委任を受けていないにもかかわらず、顧客名義を用いて委任状の作成。公的書類を勝手に取得。

- 正当な理由なく債務者の勤務先に執拗に電話した。

- 債務者の母親に督促状の発送や電話を繰り返し、不安をあおった。

- 債務者に対して、第三者から返済資金を調達するよう執拗に取り立てを行った。

このようにアイフルは過去に事件を起こし、債務者を困惑させる事件を起こしています。

アイフルと債務者の電話でのやり取りを録音したテープがマスコミに公開されるなど、当時大きな問題となりました。

そして、高金利や過剰な融資は多重債務者の増加につながるとして2006年12月には貸金業法の改正法が成立。

その後2010年に施行されました。

アイフルの事件により「消費者金融=ヤミ金」という負のイメージが世間に広く認知されたのです。

現在は取り立てはなし

現在はアイフルを含め、すべての貸金業者は改正貸金業法により、違法な取り立ては禁止されています。

またアイフルの公式HPには「督促を目的として自宅や勤務先などへの訪問はない」と明記されています。

消費者金融は登録業者しか行えない事業です。金融庁の認可の元で行われるビジネスの一つなのです。

ビジネスは信用が命。

アイフル事件により、違法性がある実態が明るみに出たことで消費者金融全体がよい方向に向かったと言えるでしょう。

このほかにも改正貸金業規制法では、取立行為などに対する規制が強化されており、罰則も強化されました。

禁止されている具体例

- 正当な理由なく、午後9時から午前8時に取立てや勤務先などへの電話や訪問は禁止。

- 債務者や保証人以外の第三者へ返済を要求する。

- 暴力団などを業務に従事させる。

- 無登録業者(いわゆるヤミ金)の営業。

違反した場合は、3年以下懲役、もしくは300万円以下の罰金またはその両方が科せられるため、非常に重たい罰則となります。

アイフルを含め、貸金業者は貸金業法を守り運営されています。

アイフルの返済が遅れた時のペナルティ4つ

アイフルの返済が遅れた時は、違法な取り立てはありませんが、4つのペナルティがあります。

返済が遅れた時のペナルティ4つ

- 日割りで遅延損害金が発生

- 借り入れ停止

- 限度額が減額

- 信用情報にキズがつく可能性

日割りで遅延損害金が発生

返済期日に返済できない場合、翌日から遅延損害金が年率20%が発生します。

日割り計算で支払わなくてはならないため、1日でも早く返済することが大切です。

また遅延損害金は、アイフルに限ったことではなく消費者金融すべて一律で年率20%です。

遅延損害金の計算式

利用金額×遅延損害金(年率20.0%)÷ 365日×延滞日数

遅延損害金の計算例(借り入れ10万円の場合・1日分)

10万円×0.20÷365×1=約55円

※うるう年の場合は366日となります。

利用金額(元金)のみに遅延損害金が発生し、利息は対象外です。

返済が遅れた場合は、アイフルの最大金利18%より高い20%が適用されるので注意してください。

返済金額に加えて遅延損害金を支払わなければならないため、うっかり忘れていた場合はただちに返済しましょう。

借り入れ停止

返済期日を過ぎた場合、追加での借り入れが停止となります。

返せるかどうかが不明瞭な債務者に追加貸付しないのは、当然といえば当然かもしれません。

そのため、返済をアイフルでの追加の借入で補うことはできませんので注意してください。

遅延損害金と元金の返済を済ませれば、借り入れ停止は解除されます。

分割払いの場合は、その月の返済金額分と遅延損害金を入金すればOKです。

もし予期せぬ事態によって、返済期日にどうしても間に合わないことが事前にわかっている場合は、返済日を延長できます。

借金を借金で返すことはできません。延滞すると借り入れ停止となるので事前に把握しておきましょう。

限度額が減額

延滞を繰り返すと限度額が減額される可能性があります。

例えば、限度額50万円が30万円となります。

なぜなら借り入れ停止と同じように、返せる見込みのない債務者への貸付はアイフルにとってリスクだからです。

また、延滞などを理由に一度減額された限度額をもとに戻すのは非常に難しいでしょう。

延滞は信用問題です。

あなたが融資する立場だとしたら、延滞を繰り返す相手に貸したくありませんよね。

限度額の減額は貸し倒れリスクを防ぐための措置ですので、仕方ありません。

限度額の減額は一時的ではなく、継続する可能性が高いので延滞には十分注意しましょう。

信用情報にキズがつく可能性

返済が遅れると信用情報にキズがつく可能性があります。

信用情報とは各種ローンやクレジットカードの申し込みや契約、支払い状況などのユーザーの金融取引履歴に関する情報。

また信用情報は信用情報機関(CICなど)によって管理されています。

具体的には、61日以上または3ヶ月以上の返済遅れで「異動の記録」いわゆるブラックリストに登録されます。

そして貸金業者やクレジットカード会社は貸付の審査を行う際、信用情報機関にある信用情報を参照するのです。

信用情報にキズが付いていると、ほかのローンやクレジットカードの審査に通らなくなる可能性があります。

ローンの契約や返済状況などの履歴は、契約終了から5年間保存されるため今後のライフプランにも影響が出るでしょう。

一度のうっかり忘れなどは誰にでも起こり得ます。

しかし延滞を繰り返す場合は、信用を大きく失い大きなペナルティが科せられます。

借りたものは期限までにしっかり返し、信用を失わないようにしましょう。

信用を失うのは一瞬ですが、築くには長い時間が必要となります。

アイフルの返済が遅れた時に起こること4つ

アイフルの返済が遅れた時に起きる4つのことを解説します。

返済が遅れた時に起きる4つのこと

- 督促の電話がくる

- 督促状が届く

- 一括返済の請求

- 最悪の場合は裁判

督促の電話がくる

返済が遅れた場合、電話連絡する場合があるとアイフルの公式HPに記載があります。

1日でも遅れた場合、まず状況確認の電話がきます。

具体的な電話内容

- まずは利用者本人かどうか確認される。

- 滞納金額と入金予定日を聞かれる。

通常、利用者本人以外に会社名や要件を明かしません。

電話は無視せずに、いつ入金できるかを伝えましょう。

原則として、貸金業規制法により夜9時から朝8時の間に電話が来ることはありません。原則1日3回まで、状況が確認できるまで電話はかかってきます。

しかし正当な理由がない場合のみです。

電話を無視し続けた場合は、アイフルの担当者が自宅への訪問もあり得ますので注意してください。

まずはしっかり電話対応し、返済意思を伝えましょう。

督促状が届く

電話を無視し続けた場合は、おおむね1~2週間程度で、督促状(封筒やハガキ)が届きます。

督促状の主な内容

- 連絡期限

- 連絡期限までに返済可能な金額の返済

- 今後の返済計画の策定

- 連絡が取れない場合、勤務先へ連絡する可能性がある旨

返済期限や勤務先への電話など、プレッシャーを与える内容となり、引き続き電話もかかってきます。

ですが、ここまで電話に応対できなかったということは、どうしても返済できない理由もあるのでしょう。

解決手段がわからず放置した場合、時間を浪費するだけでなく遅延損害金もふくれ上がります。

信用情報にキズが付けば、今後の人生にも影響が出てしまいます。

自己解決できない場合は、取り返しがつかなくなる前にすぐに弁護士などに相談しましょう。

一括返済の請求

督促状の期日までに返済できない場合、催告書が届きます。

架空請求でないか、内容の詳細の確認のためすみやかに開封しましょう。

催告書の内容

- 元金と利息、損害遅延金を含めた請求金額の一括返済のお願い

- 入金の確認ができない場合の法的手続き(給与の差し押えなど)の勧告

- 連絡が取れない場合、勤務先へ連絡する可能性

督促状を無視し続けた場合は催告書が届き、最終的に赤い封筒などで通知書が届きます。

最後通告かつ、分割払いもできなくなるため、自己解決はほぼ不可能でしょう。

最悪の場合は裁判

一般的に支払期限から3ヶ月程度滞納した場合、アイフルや代理人弁護士が裁判所に申し立てを行う可能性があります。

申し立てとは裁判所に対して行う訴訟行為の要求、申請のこと。

すると裁判所から支払督促や訴状が自宅に届きます。

支払督促とは、貸したり立て替えたりしたお金や家賃、賃金などを相手方が支払わない場合に、申立人側の申立てのみに基づいて、簡易裁判所の書記官が相手方に支払いを命じる民事訴訟法に規定された略式の手続

引用:政府広報オンライン

そして、支払督促に対し債務者が異議を申し立てると、裁判所の民事訴訟の手続きに移行します。

また債務者が2週間以内に異議の申し立てを行わない場合は、強制執行の申し立てができます。

最悪の場合、民事訴訟(裁判)となるので注意しましょう。

アイフルの返済が遅れる・遅れた場合の対処法4つ

アイフルの返済が遅れる・遅れた場合の対処法をそれぞれ2つずつ計4つを解説します。

アイフルの返済が遅れる場合

- 最低金額だけ返済する

- 返済期日の変更(返済猶予)手続き

アイフルの返済が遅れた場合

- すぐにアイフルに電話連絡する

- どうしても返済できない場合は政府窓口に相談

最低金額だけ返済する

アイフルで分割払いをしている場合、毎月の返済(請求)金額が決まっています。

どうしても請求金額の返済が難しい場合は、最低金額だけでも返済しましょう。

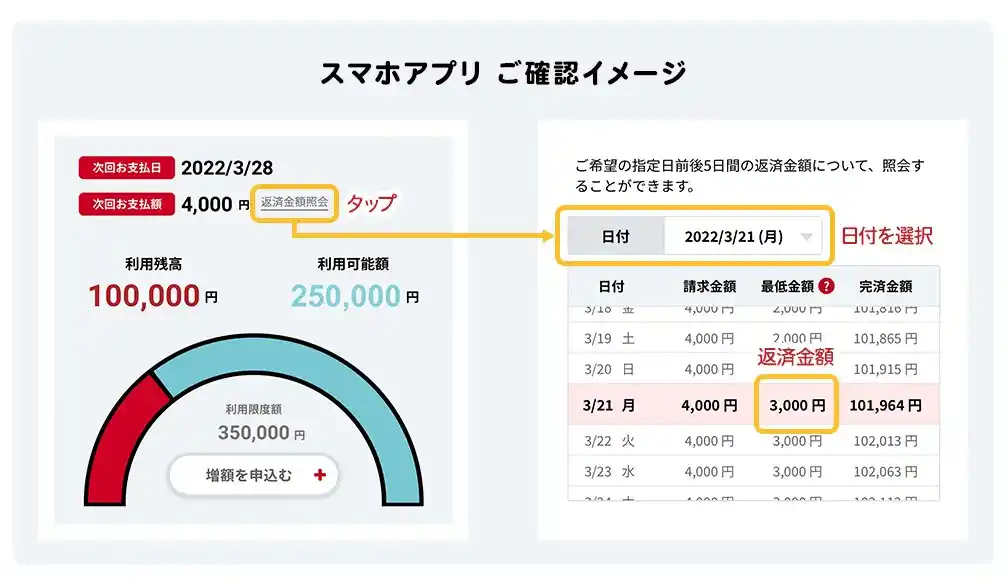

アイフルでは下記画像のようにアプリから最低金額が確認できます。

引用元:アイフル公式サイト

最低金額が表示されますので、ATMもしくは振込で返済しましょう。

引落しでの返済ができないため注意してください。

| 借入金額 | 請求金額 | |

|---|---|---|

| 約定日制:毎月1回 | サイクル制(35日ごと) | |

| 10万円以下 | 4,000円 | 5,000円 |

| 10万円超~20万円 | 8,000円 | 9,000円 |

| 40万円超~50万円以下 | 13,000円 | 15,000円 |

| 90万円超~100万円以下 | 26,000円 | 30,000円 |

※100万円を超える場合は、10万円ごとに1,000円ずつ加算されます。

サイクル制の方が返済間隔が長い分、請求金額が1,000~4,000円程度高くなります。

返済のめどがある場合は、最低金額だけを返済してとりあえずしのぎましょう。

ただし元金はほぼ減らないほか、返済期日後は手続きができないので注意してください。

返済期日の変更(返済猶予)手続き

返済期日の変更手続きがアプリや電話から手続きが可能です。

今月分のみですが最大で7日間延長し、返済を猶予してもらえます。

事前に手続きができるのは返済期日の前日までですので、あらかじめ返済できないことがわかっている場合は早めに手続きをしましょう。

手続きさえ済めば、返済猶予期間中は遅延損害金が発生しません。

ただし、口座振替の設定をしている場合は銀行口座への引落し請求は停止しないので注意してください。

また、事前に延長手続きをしない場合は、アイフルからの電話連絡のほか遅延損害金も発生します。

無断で返済期日の延長はできませんので注意しましょう。

すぐにアイフルに電話連絡する

ここからは返済期日を過ぎてしまった際の対処方法です。

そんな時はすぐにアイフルに電話連絡しましょう。

1回目なら責められることはありません。

ただし毎月は厳禁です。事情を説明し、ただちに返済金額を振り込みましょう。

すぐに振り込めない場合は、「いつまでにいくら振り込めるか」をアイフルの電話オペレーターに相談しましょう。

事前の延長は基本的に7日間ですが、相談すれば返済期日から30日は猶予してくれます。

30日あれば一般的に給与などの収入が見込めるのが社会通念上として妥当だからです。

電話するのが怖い方もいるかもしれませんが、貸金業規制法の施行により、アイフルから無理な取り立てや恫喝はありませんので安心してください。

期日を過ぎてしまった事実は変えられませんが、収入のめどがある場合は1日も早く誠意を持って対応しましょう。

どうしても返済できない場合は弁護士・司法書士に債務整理を依頼

上記で解説した対処法でも返済できない場合は弁護士・司法書士に債務整理を依頼しましょう。

どうしても返済できない借金は債務整理が必要です。

債務整理をすれば、自己破産だけでなく分割払いや利息を軽減する措置もとれます。

返済できない事情は人それぞれですが、一人で悩んでいても問題は解決しません。

放置するほど遅延損害金は増え、信用情報にキズが付きます。

債務整理の相談は無料とする事務所がほとんどです。

弁護士・司法書士に相談すれば、苦しい現状を抜け出す解決策が見えてくるかもしれません。

経済的に余裕がない方でも相談できる環境があるので、ぜひ利用してみてください。

お金の問題は他人には相談しにくいものですが、無料相談も可能ですし、家族や友人にバレないよう配慮もしてもらえます。

アイフルの返済遅れを防ぐ方法3つ

アイフルの返済遅れを未然に防ぎましょう。ここでは3つの方法を解説します。

アイフルの返済遅れを防ぐ方法3つ

- アイフルのメールサービスを利用

- 口座振替で返済する

- 事前に返済シミュレーションをする

アイフルのメールサービスを利用

アイフルには「aiメール」という返済期日を3日前にお知らせしてくれるメールサービス(インターネットメール・SMS)があります。

実際に筆者が利用した際のメール内容を紹介します。

件名「お支払日が3日後になりました。」

引落予定額:8,000円

引落日:10/03・火曜日

※ATMで返済されると、ATM返済と口座引落の二重支払いとなる可能性があります。

とくに初期設定は必要ありません。

はじめに登録したメールアドレスに自動で送られてきます。

返済前日や当日にはメールが届きませんので、3日前のメールを見逃した場合は返済遅れとなる可能性が高まります。

安全策として、自身でもスマホのカレンダーやアラートを設定して返済忘れの防止策をとっておくと万全です。

後回しにすると、人はすぐに忘れてしまうものです。

3日前にメールが来た時点で返済するのがベストでしょう。

口座振替で返済する

給料日が決まっている会社員の方は、口座振替がおすすめです。

給料の受け取り口座をアイフルの口座振替に利用すれば、自動で返済額が引落となります。

手数料も0円ですので、手軽に利用できるでしょう。

支払う手間がないので、うっかり忘れも確実に防止できます。

引落の名義は「アイフル」と表示されないので、家族やほかの人にもバレにくい仕様となっています。

利用できる金融機関はコチラです。

注意点

- 金融機関ごとに引落日が異なる

(3日・26・27日・28日) - 楽天銀行をはじめ対応していない金融機関もある。

- 返済期日(約定返済日)の前日までに資金を入金しておく。

- 振替日が土日祝日の場合は直営業日に振替となる。

お使いの金融機関が口座振替に対応しているか事前に確認しておくとよいでしょう。

事前に返済シミュレーションをする

借り入れする際は、必ず返済シミュレーションを事前に行いましょう。

アイフルの公式HPで以下を入力すれば簡単に返済シミュレーション結果が得られます。

- 借り入れ希望金額

- 貸付利率(実質年率)

- 返済回数

また、毎月の返済金額から借入可能金額も算出できます。

例えば10万円を12回(1年間)で返済する場合(貸付利率18.0%)

| 毎月の返済金額 | 合計利息 | 総支払額 |

|---|---|---|

| 1万円 | 9,161円 | 109,161円 |

10万円を貸付利率18.0%で借入した際の最大返済回数は32回(2年8ヶ月間)

| 毎月の返済額 | 合計利息 | 総支払額 |

|---|---|---|

| 4,000円 | 26,249円 | 126,249円 |

返済期間が延びるほど利息は大きくなります。

返済できるときに多めに返すのが返済のコツです。

アイフルで返済できない場合にやってはいけないこと3つ

アイフルで返済できない場合にやってはいけないことを3つ解説します。

返済できない場合にやってはいけないこと

- 違法業者(ヤミ金)から借り入れ

- ほかの消費者金融から借り入れ

アイフルからの連絡を無視すること

アイフルからの連絡を無視することはやってはいけないことの一つです。

アイフルからの連絡を無視すると、アイフルとしては連絡が取れなくなっているという扱いをする必要があります。

上述のように督促を目的として訪問することは無いですが、連絡が取れなくなっている場合には自宅に今でも居るのかどうかを確認するために訪問することはありえます。

また、裁判などの手続きを早める可能性も無視できません。

支払えない状態になっている場合にはその旨をきちんと伝えてみましょう。

違法業者(ヤミ金)から借り入れ

違法業者はいわゆる「ヤミ金」と言われる人たちです。

違法業者の特徴

- 利息が20%を超える貸付を行う。

- 無登録業者(登録貸金業者情報検索サービスで登録番号が検出されない)。

- 低金利、審査なしなど甘い誘い文句で宣伝してくる。

この他にもSNS上などで勧誘してくる「個人間融資」なども非常に危険ですので関わってはいけません。

言葉巧みに、経済的に困っている人をターゲットに近づいてくるのが違法業者です。

どうしても借りなくてはいけない状況だとしても違法業者と関われば、法外な金利と違法な取立てに苦しむことになります。

ほかの消費者金融から借り入れ

違法業者でないとしても、ほかの消費者金融から借り入れする多重債務は危険です。

借金で借金を返済するようになれば、利息の負担はさらに増大します。

また、総量規制により多重債務はできないよう、貸金業法により規制されています。

総量規制貸金業者は、年収の3分の1を超える貸付をしてはいけない。

借りすぎ、貸しすぎを防ぐためのルールですが、注意点としてクレジットカードのショッピング枠は対象外ということです。

収入より支払いが多ければ、当然家計は行き詰ります。

最低金額をギリギリ返済していると元金はなかなか減らず、返済が長期化するとさらに生活が苦しくなります。

一社で返済できない場合、ほかの業者から借り入れは控えましょう。

アイフルの取り立てに関するよくある質問

アイフルの取り立てに関するよくある質問にお答えします。

アイフルの返済はばっくれができる?

基本的にバックレ、踏み倒すことはできません。

どうしても返済できない場合は弁護士や自治体など専門機関に相談しましょう。

債務整理を検討してください。

アイフルが家に来ることはある?

督促や正当な理由なしに訪問されることはありません。

督促を無視している場合、訪問される可能性はゼロではありませんので注意してください。

アイフルの電話オペレーターはどんな感じですか?

返済遅れの1回目の電話は事実確認のみのため、淡々としています。

恫喝されるようなことはありませんので安心してください。

アイフルの取り立てテープとは?

過去に違法な取り立てを録音したテープが2006年に公開されました。

アイフルの信用情報は消えますか?

契約情報などは5年で消えます。

返済遅れは、他のローン審査に通らなくなる可能性が高くなりますので注意しましょう。

まとめ|アイフルの取り立ては家にこない

アイフルの取り立ては正当な理由なく家にくることはありません。

怖い思いをするようなことはないでしょう。

しかし、延滞を放置すると最終的には裁判に発展する可能性があります。

うっかり忘れは一度までとし、しっかり対策しましょう。

返済のめどがある方はすみやかに返済してください。

どうしても返済できない方は債務整理を検討しましょう。

経済的に困難な場合も無料相談が可能ですので、一人で悩まないでください。

必ず解決する方法はあります。

返済ができなくなった場合は放置せずに、解決するための行動をとりましょう。

本記事では、アイフルの取り立てはやばいのか、返済が遅れた場合に起こることや対処法、やってはいけないこともあわせて解説しています。